Grupo Izertis, tecnología disruptiva en una industria en crecimiento

La agencia confirma la calificación de la consultora tecnológica en “BB”, manteniendo la tendencia en positiva

Fundada en 1996 por Pablo Martín Rodríguez, actual accionista mayoritario y presidente, la compañía asturiana ha pasado de ser una empresa local a convertirse en una consultora tecnológica listada, que cuenta con nueve oficinas internacionales, y una plantilla de más de 1.600 empleados que realiza trabajos en más de 50 países.

Izertis, que cotiza en BME Growth, alcanzó el pasado mes de febrero una capitalización bursátil de 199,8 millones de euros.

Dentro del sector en el que opera la empresa, se diferencia por disponer de un portfolio de servicios de alto valor añadido que destacan por aplicar una tecnología disruptiva, cuyo objetivo se centra en ofrecer soluciones ad hoc a su cartera de clientes.

Lo anterior, junto con la flexibilidad y agilidad de su modelo de negocio, han permitido al grupo acceder a proyectos de amplio calado y reconocimiento en colaboración tanto con entidades públicas (Gobiernos de Colombia, Barbados, Cabo Verde; o Comunidad de Madrid, entre otros) como con corporaciones privadas de referencia en sus respectivos sectores (Endesa, Catalonia, Thyssenkrupp o TotalEnergies).

Por otra parte, destacamos que, en el análisis detallado de los factores medioambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés) que incorpora la nueva metodología que aplicamos en EthiFinance y dentro del sector en el que opera, valoramos apropiadas las políticas de Izertis en esta materia.

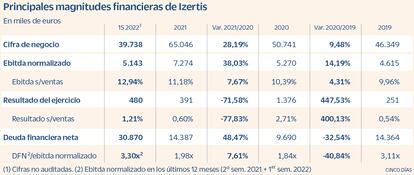

A lo largo de sus más de 25 años de historia, la firma asturiana ha registrado un aumento de su volumen de negocio relevante, hasta alcanzar a cierre de 2021 una cifra de facturación de 65,1 millones de euros y un ebitda normalizado de 7,3 millones (margen ebitda normalizado del 11,2%).

Esta tendencia se ha visto incluso intensificada durante los seis primeros meses del año 2022, en los que Izertis reportó unas ventas netas de 39,7 millones de euros (+31,3% frente al mismo periodo de 2021) y un ebitda normalizado de 5,1 millones de euros (+67,9% frente al primer semestre de 2021), estando en línea de alcanzar en 2023 la cifra de negocio de 125 millones de euros y un ebitda normalizado de 12,5 millones de euros, proyectados en su Plan de Negocio 2020-2023.

El desarrollo del grupo se ha apoyado tanto en sus actuales ventajas competitivas, como en el papel relevante que está jugando Izertis en una industria en crecimiento que muestra una clara necesidad de concentración (elevada fragmentación del sector) y que presenta numerosas oportunidades inorgánicas.

En este sentido, la cotizada asturiana ha mostrado un gran dinamismo y una activa política de crecimiento vía operaciones de M&A. Cabe señalar que a lo largo del año 2022, Izertis incorporó seis nuevas compañías (Duonet, Wealize, Open Kode, Pharma Advisors, Sidertia Solutions y Aura).

La estructura financiera de Izertis se valora como balanceada. A cierre de junio de 2022, la ratio de apalancamiento (deuda financiera neta/ebitda LTM) se situó en 3,1x, explicado principalmente por una intensa actividad de operaciones inorgánicas. A pesar del incremento, cabe señalar que la compañía ha mostrado históricamente una favorable capacidad para integrar adquisiciones, por lo que se estima una controlada ratio a futuro.

Asimismo, esta valoración queda reforzada por una cobertura de intereses elevada (8,2x en el primer semestre de 2022) y una liquidez adecuada como resultado de una razonable posición de tesorería para atender futuros requerimientos y un perfil de refinanciación favorable.

De cara al futuro, desde EthiFinance Ratings consideramos que, en un escenario sectorial que seguirá presentando oportunidades de crecimiento, la exitosa integración de las recientes y potenciales adquisiciones, tanto a nivel de negocio (incremento del volumen de negocio, adjudicación de nuevos proyectos y establecimiento de relaciones comerciales sólidas) como financiero (reducción del ratio deuda/ebitda a entornos de 2x; incremento de la relación ebitda/intereses por encima de 10x y mejora del ratio de solvencia, patrimonio/DFT por encima de 80%), pudieran suponer una mejora de rating. De ahí que la tendencia otorgada se haya determinado como “Positiva”.

Sigue toda la información de Cinco Días en Facebook, Twitter y Linkedin, o en nuestra newsletter Agenda de Cinco Días