El mapa del impuesto del patrimonio: las diferencias de no pagar nada a abonar 60.000 euros de media en función de la comunidad

Mientras en Extremadura, Aragón, Valencia y Baleares es donde más se paga, en Madrid, Galicia y País Vasco donde menos

Con la decisión del presidente de la Junta de Andalucía, Juanma Moreno, de eliminar el impuesto de patrimonio, se abre otra carrera entre comunidades para eliminar o cuanto menos bonificar a los declarantes de este impuesto que grava la riqueza.

Desde que la remota Ley de Financiación Autonómica de 1980 y la posterior de 2001 decidiesen qué capacidad normativa debían gestionar las distintas comunidades autónomas, muchos han sido los cambios normativos llevados a cabo por los Gobiernos autónomos en virtud del modelo en vigor. En ocasiones desvirtuando en ocasiones la esencia para la que fue creado el impuesto.

Algo puede estar sucediendo con el impuesto de patrimonio, que pese a ser de carácter estatal, la gestión le corresponde a las comunidades. La cuota a abonar va a depender del territorio en el que se tramite el impuesto. La capacidad legislativa de las autonomías ha ido girando en torno a las exenciones del patrimonio protegido de los discapacitados, un mínimo exento, un tipo de gravamen, junto a un conjunto de deducciones y bonificaciones propias de la comunidad. Todo ello ha provocado que el peso que representa dentro del conjunto de los ingresos autonómicos se ha ido reduciendo.

Tras suprimirse en 2008 y restablecerse con carácter temporal para 2011 y 2012, se fue prorrogando año a año hasta que en 2021 se restableció con carácter indefinido.

A raíz de la puesta en marcha de la capacidad normativa contemplada en el modelo de financiación en vigor, se pone de relieve cómo contribuyentes con diferentes patrimonios, en cuyos importes ya no se tienen en cuenta los 300.000 euros exentos de la vivienda habitual y sin ningún tipo de discapacidad, hay “ganadores y perdedores” (ver gráfico) o lo que es lo mismo, que se va a pagar más o menos dependiendo del territorio.

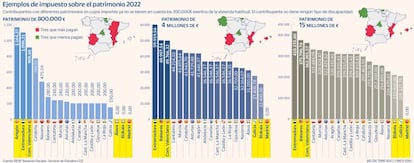

Con carácter general, el impuesto tiene un mínimo exento de 700.000 euros, al que se suma una exención de 300.000 euros para la vivienda habitual. Umbral que es más bajo en Aragón (400.000 euros) y Cataluña, Extremadura y Comunidad Valenciana (500.000 euros). La tarifa se divide en ocho tramos con tipos que oscilan entre el 0,2% y el 3,5% en función de la base liquidable

Según se desprende del informe Panorama de la fiscalidad autonómica y foral 2022, elaborado por el Consejo General de Economistas, para un patrimonio de 800.000 euros, a los declarantes aragoneses les corresponde un abono medio de 1.164,37 euros, seguido por los extremeños con 1.099,31 euros. La Comunidad Valenciana les sigue con una cuota de 909,44 euros y Cataluña con 769,51 euros.

Por el contrario, los declarantes gallegos son los que menos pagan, con apenas una factura de 150 euros. En Madrid, Bizkaia y Álava no se pagaría nada por estar bonificado al 100% en Madrid y por las bonificaciones existentes en el País Vasco. Andalucía se unirá a este trío en 2023.

En el caso de que el patrimonio fuese de 4 millones de euros (escenario central), son los extremeños los que tienen que hacer frente a una elevada factura fiscal de cerca de 60.000 euros, seguidos de los contribuyentes de Baleares y Comunidad Valenciana con cerca de 50.000 euros.

Por el contrario, los contribuyentes que deben hacer frente a una menor factura fiscal, al margen de Madrid con cuota cero, son los vizcaínos con una cifra a ingresar de 22.400 euros y los gallegos, 27.409 euros.

Si el patrimonio es de 15 millones de euros los declarantes extremeños siguen siendo los que tienen que hacer frente a una mayor cuota, en este caso con más de 418.000 euros, y los que menos, los gallegos, con más de 205.000 euros.

La razón que está detrás de esta tendencia la encontramos en las medidas adoptadas por sus Gobiernos autónomos. Este año Galicia ha creado una bonificación del 25% y en el País Vasco están exentas las acciones y participaciones en entidades que el contribuyente pueda aplicar la deducción por inversiones en microempresas, entre otras.