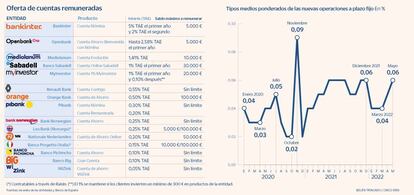

Cuentas: Intereses de hasta el 5% TAE para reducir a la mitad el impacto de la inflación

Los neobancos ofrecen menores tasas pero sin apenas exigencias de vinculación

Las cuentas bancarias aún no presentan novedades muy llamativas. Los cambios son más bien tímidos, pero permiten lograr algo de rentabilidad sin riesgo e incluso reducir –al menos a la mitad– el golpe de la inflación y la pérdida de poder adquisitivo.

La Cuenta Nómina de Bankinter, una de las más antiguas del mercado español, sigue siendo la más rentable. Mantiene la remuneración de hasta el 5% TAE durante el primer año y hasta el 2% TAE durante el segundo hasta un máximo de 5.000 euros. En esos 24 meses, el cliente lograría 342 euros. Para ello, debe domiciliar la nómina de al menos 800 euros al mes, tres recibos y realizar pagos con tarjeta. No tiene comisiones de mantenimiento. El banco no prevé ningún cambio en su producto estrella, aunque estará atento a la competencia y “si hace falta complementarlo con algún otro producto novedoso, así lo haremos”, indica.

Sabadell ha eliminado la Cuenta Expansión Plus, que rentaba hasta el 3% TAE hasta 10.000 euros. Ha reordenado sus cuentas e impulsado la opción online. A los nuevos usuarios que abran la Cuenta Online Sabadell les ofrece el 1% TAE los primeros 12 meses hasta el 31 de julio. El saldo medio máximo remunerado es de 30.000 euros. En caso de mantenerlo, el cliente obtendrá 300 euros en un año. Este producto digital es gratuito y está exento de vinculación. La entidad aspira a que el 20% de las nuevas altas en 2022 procedan de la vía digital y que en 2023 representen ya el 50%.

Sabadell da un 1% TAE el primer año a los nuevos usuarios de la cuenta online

En Banco Mediolanum, la Cuenta Evolución renta hasta el 1,41% TAE para un máximo de 10.000 euros, y devuelve el 1% de los recibos. Es necesario tener 25.000 euros en productos gestionados por la entidad y formar parte del programa Mediolanum a tu medida. También destaca la Cuenta Ahorro Bienvenida con Nómina de Openbank, con un 2,58% TAE el primer año hasta 5.000 euros por solo llevar un nómina de 800 euros al mes.

Los neobancos remuneran con tasas más bajas, pero sin apenas exigencias de permanencia o contratación. MyInvestor ha mejorado su cuenta al subir de 15.000 a 20.000 euros el tope máximo remunerado al 1% TAE. Además, mantiene el interés después del primer año si los clientes invierten un mínimo de 300 euros en productos de la entidad. Si no, el tipo es del 0,10%. No tiene ninguna condición.

“No creemos que la rentabilidad de las cuentas vaya a mejorar significativamente en los próximos meses pese a que la subida de la facilidad de depósito dará un respiro a la banca, que dejará de tener que pagar por tener liquidez en el BCE. El billón de euros que hay en cuentas y depósitos está desde hace años remunerado al 0% y esperamos que así continúe, salvo excepciones. Se podrían mostrar más agresivas las entidades que necesiten balance para prestar o que utilicen las cuentas como estrategia para captar clientes”, indica Javier Sánchez, responsable de cuentas e hipotecas de MyInvestor.

Orange Bank también ha elevado el límite remunerado de su Cuenta Ahorro al 0,5% TAE, a 100.000 euros desde 40.000. Y Renault Bank ha subido ligeramente el retorno al 0,55% TAE sin límite de saldo. Pibank da el 0,30% TAE en su Cuenta Nómina por domiciliar al menos 1.000 euros al mes y un 0,20% TAE en su Cuenta Remunerada. Bank Norwegian tiene una cuenta de ahorro al 0,25% TAE.

El consejero delegado de ING España y Portugal, Ignacio Juliá, se ha mostrado abierto a que la entidad se replantee volver a remunerar el dinero que sus clientes mantengan en la Cuenta Naranja, en su día el producto más destacado del banco naranja, tras las subidas de tipos de interés. En la actualidad, el TAE que ofrece es casi nulo, del 0,01%.

Para Víctor Royo, jefe de estrategia comercial de Ibercaja, “es previsible que de forma paulatina, en los próximos meses o a medio plazo, pueda suceder una subida en los intereses”. Aún con todo, en su opinión, no habrá una “gran transformación de la oferta de cuentas y depósitos, si bien sí que se producirán movimientos en el sector en determinadas estrategias de captación de clientes o como medidas complementarias para gestionar el ahorro de forma global en los clientes más rentables y que demanden este tipo de productos”.

Algunas cuentas no ofrecen intereses, pero sí dinero en efectivo por domiciliar la nómina, como la Cuenta Clara de Abanca, que da hasta 300 euros por domiciliar una nómina de mínimo 1.200 euros al mes y mantenerse durante dos años. Si los ingresos son inferiores, el regalo llega a 150 euros. Santander ha extendido hasta el 30 de septiembre la bonificación de 100 euros brutos por llevar la nómina por importe de al menos 600 euros mes. BBVA dispone de la Cuenta Nómina Va Contigo para Jóvenes, con edades entre 18 y 29 años, que permite llevarse 150 euros por domiciliar unos ingresos mínimos de 800 euros al mes. Y Unicaja ha ampliado hasta final de año la campaña promocional por la que premia con 150 euros la domiciliación del sueldo por un importe neto mensual igual o superior a 600 euros.

La banca suele ofrecer este tipo de productos para atraer a nuevos clientes, “pero hay que estar atentos a las vinculaciones, las posibles comisiones y los límites máximos sobre el que se aplican los intereses. Y algunas también tienen establecido una cantidad mínima para poder abrirlas”, explican desde HelpMyCash.