El 37% de las auditorías del Ibex mantuvo el Covid como cuestión clave en 2021

La recuperabilidad del fondo de comercio y los ingresos, entre los aspectos que más destacan los auditores. KPMG destaca que un 25% de las cuentas ya pone el foco en la guerra de Ucrania

La quinta edición del estudio anual Informes de Auditoría. Evolución de las cuestiones clave en 2021 elaborado por KPMG muestra cómo la mejora de la pandemia durante el año pasado ya tuvo su reflejo en los informes de auditoría.

La incidencia de la crisis del Covid fue menor en los estados financieros de las empresas cotizadas y eso se trasladó a los informes de auditoría. Aun así y pese a reducirse en más de 10 puntos sobre el resultado de 2020, todavía el 37% de los informes de las compañías del Ibex recogió como cuestiones clave los efectos de la pandemia sobre sus cuentas. Para el conjunto de todas las firmas cotizadas ese porcentaje se reduce al 20%.

Y como apunte que, sin duda, tendrá mucha mayor visibilidad en la próxima edición de este estudio, destaca también el hecho de que el 25% de las cuentas presentadas incluyeron una referencia al conflicto bélico en Ucrania, en su mayoría como hecho destacable ocurrido después del cierre de cuentas (la invasión rusa se produjo el pasado 24 de febrero).

Tal y como explica Borja Guinea, socio responsable de Auditoría de KPMG España, las cuestiones clave que identifican en sus informes los auditores se refieren a aquellos aspectos que han requerido una especial atención del auditor por su mayor relevancia en las cuentas de la empresa auditada. “Suelen concentrarse en áreas que tienen relación con estimaciones complejas o juicio en las cuentas anuales y transacciones significativas no recurrentes que van asociadas a cambios en el entorno y su impacto en los riesgos de la auditoría”, añade.

De hecho, aclara que el hecho de que una compañía presente en un ejercicio un abultado número de cuestiones clave en su informe de auditoría no significa que la compañía esté haciendo las cosas mal ni bien, ha podido realizar inversiones durante ese año o han podido ocurrir cambios legislativos relevantes referidos a su actividad. “Señalar las cuestiones clave de las cuentas de una compañía simplemente facilita un mejor entendimiento del trabajo realizado por el auditor, que no olvidemos que es sumamente técnico y debe ser comprensible para todos los accionistas de la entidad”, subraya el socio de KPMG.

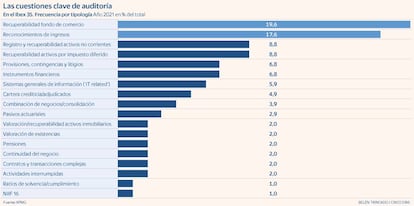

Sobre cuántas y cuáles son las cuestiones clave más destacadas en los informes del auditor en las empresas del Ibex, la media ha disminuido de 3,17 a 2,91 por informe. La recuperabilidad del fondo de comercio y el reconocimiento de ingresos son las cuestiones señaladas con mayor frecuencia, con casi el 20% en el primer caso y un 17,6% en el segundo; ambas aumentan ligeramente su peso.

Sin embargo, el registro y recuperabilidad de activos no corrientes (8,8%), la recuperabilidad de los activos por impuesto diferido (8,8%) y las provisiones y contingencias (6,8%) reducen su protagonismo respecto a los registros marcados en 2020.

Por sectores de actividad, los servicios de banca registran la media de cuestiones clave por informe más alta (3,8), influido por aspectos regulatorios y específicos de su actividad, así como por la tecnología. Le siguen infraestructuras y construcción, y a continuación seguros y telecomunicaciones, que también alcanzan una media de tres cuestiones clave por informe. Destaca la reducción en las empresas del sector energético y del petróleo (2,6 frente a 3,2 en 2020) ante la ausencia de combinaciones de negocio relevantes en 2020.

Así, los auditores tienen en cuenta “la evolución de la realidad de las empresas, los riesgos del negocio y el entorno económico, que, a su vez, influyen en los riesgos de auditoría que analiza el auditor”, asegura Borja Guinea.