Sabadell, mejora de la eficiencia y sólidas posiciones pese a la elevada exposición a pymes

EthiFinance subraya la aportación de la filial británica TSB Confirma la calificación en BBB con perspectiva estable

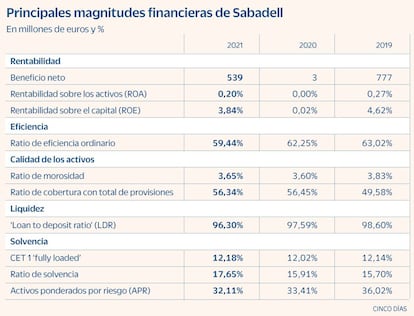

Los resultados del Banco Sabadell en 2021 posicionaron a la entidad con una rentabilidad limitada que, si bien ha evolucionado positivamente acercándose a los niveles prepandémicos, sigue estando por debajo de sus pares, subrayando el aumento de las comisiones, la reducción de gastos y el creciente rendimiento de la filial británica. Recientemente, EthiFinance Ratings ha confirmado la calificación de Banco Sabadell de BBB con perspectiva estable.

Los ingresos recurrentes (intereses más comisiones) se vieron impulsados por las comisiones de servicio y de gestión de activos, mientras que el margen de intereses mantuvo un crecimiento plano, afectado por una menor aportación de la cartera de renta fija y una depreciación del euríbor. Se espera que la próxima subida de tipos del BCE lleve al banco a un punto de inflexión que impulse su generación de ingresos por intereses.

Asimismo, el grupo completó la ejecución de sus planes de reestructuración en España y TSB, lo que mejoró la eficiencia, en línea con sus principales pares. Estos ahorros de costes, junto con la reducción de las provisiones relacionadas con la pandemia, el fuerte crecimiento de los volúmenes de préstamos hipotecarios y la subida de los tipos de interés en el Reino Unido, impulsaron el beneficio de su filial británica, TSB, que a finales de 2021 representaba casi una cuarta parte del resultado total del grupo. Esto refleja una mayor diversificación geográfica en términos de beneficios.

Por otro lado, el banco mantiene una mayor sensibilidad hacia las pequeñas y medianas empresas que sus pares situación que, si bien le permite tener un margen crediticio superior, configura un perfil de riesgo más elevado. La producción crediticia del Banco en el negocio doméstico se centra en las pymes, con cierta preponderancia del sector turístico. Esto, unido al contexto económico que afronta el grupo ante la próxima subida de tipos del Banco Central Europeo (BCE) y la finalización del periodo de carencia de los créditos avalados por el ICO, podría provocar un aumento moderado de la morosidad.

La calificación crediticia de BBB con perspectiva estable de Banco Sabadell valora positivamente la adecuada capitalización del Banco con un margen por encima de los requerimientos de capital y que cumple con el objetivo del plan estratégico, al contar con un ratio CET1 fully loaded superior al 12%, lo que le sitúa en línea con el sector bancario español. Aunque las ratios de capital del grupo se han ido fortaleciendo anualmente a través de la generación orgánica de capital, cabe destacar que el proceso de desinversión de unidades menos rentables y no estratégicas, como Sabadell Renting y Sabadell Andorra en 2021, también ha impulsado la solvencia del Banco.

Además, EthiFinance Ratings considera que cuenta con una sólida estructura de financiación, que durante los últimos años se ha apoyado principalmente en una base estable de depositantes, que representa más del 70% de la financiación total. Su segunda fuente de financiación son los bancos centrales, de los cuales Sabadell se ha beneficiado de las condiciones favorables del TLTRO-III. Sin embargo, próximamente finalizará este programa de financiación, por lo que se espera que la subida del tipo de interés del BCE compense este impacto negativo.

Por último, tenemos en cuenta la notable posición de liquidez del grupo con ratios muy por encima de las exigencias del regulador, como el Liquidity Coverage Ratio (LCR) que mide el stock de activos líquidos de alta calidad entre las salidas netas de efectivo en los próximos 30 días en un escenario de estrés, y el Net Stable Funding Ratio (NSFR) definido como la cantidad de financiación estable disponible entre la cantidad de financiación estable requerida.