¿Qué empresas pueden revalorizarse más por la guerra?

Las compañías de armamento y las de energía nuclear y renovable han mejorado sus perspectivas

La guerra de Ucrania es una tragedia humanitaria, con miles de fallecidos y tres millones de refugiados, y una enorme dimensión económica. La mayoría de activos financieros se han depreciado, ante el temor de que el conflicto mantenga altos los precios de la energía y provoque una recesión global. Con todo, hay algunos sectores que se han beneficiado de la escalada militar. Uno de ellos, el más evidente, es el del armamento. Durante años ha sido marginado por el auge de la inversión responsable. Sin embargo, ahora que Occidente quiere armar al Ejército ucraniano y que el conjunto de la UE va a elevar su gasto militar, las empresas de defensa han empezado a dispararse. Pero, además, también han mejorado sus perspectivas las compañías de energía nuclear y renovable, que prometen ser alternativa indiscutible ante la fuerte dependencia europea de los combustibles fósiles de Rusia.

1. BAE Systems: un gigante con buenas perspectivas

La compañía británica de armamento se ha disparado un 20% en el último mes. Se trata de la mayor empresa de defensa de toda Europa y se espera que pueda lograr varios contratos de suministro para los planes de rearmamento del Gobierno alemán. El 41% de los analistas que siguen este valor aconsejan elevar su peso en las carteras y en conjunto aún creen que puede revalorizarse en el próximo año, pese al subidón de las últimas semanas. Los expertos del banco UBS consideran que la guerra de Ucrania puede hacer que cambie la percepción de este tipo de compañías, lo que haría que subieran sus múltiplos de valoración. El mercado espera un alza de los beneficios operativos de BAE Systems de entre el 2% y el 4% en 2022, que superaría el récord de 2.300 millones de libras (2.700 millones de euros) del año anterior.

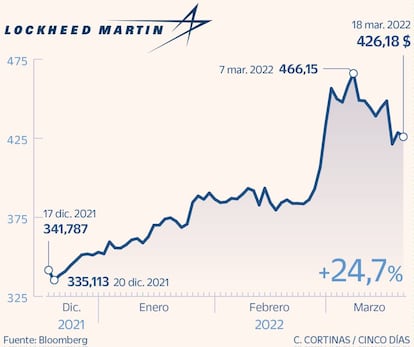

2. Lockheed Martin: a la espera de un aumento del gasto militar

La estadounidense Lockeed Martin es uno de los líderes mundiales de armamento. Sus acciones ya se han revalorizado un 11% en un mes, por la percepción de los mercados de que muchos países subirán el presupuesto de defensa. Aunque los títulos han registrado una ligera corrección en los últimos días, por una revisión a la baja de un pedido de cazas por parte del Departamento de Defensa de EE UU, los analistas creen que las acciones tienen un potencial del 6,5% para los próximos 12 meses. De hecho, ninguno de los expertos que emiten informes sobre Lockheed recomienda ahora vender los títulos. El grupo militar fabrica aviones (cazas, bombarderos, de transporte...) así como misiles o armamento para barcos. En 2021 registró unas ventas por valor de 17.700 millones de dólares (16.000 millones de euros).

3. Raytheon: fabrica el arma icónica de las tropas ucranianas

Es otro de los gigantes armamentísticos de Estados Unidos y su cotización ha subido con fuerza desde el inicio de la guerra en Ucrania (+10% en lo que va de año). Uno de sus productos, la bazuca antitanques Javelin (fabricada en colaboración con Lockheed Martin), se ha convertido en uno de los símbolos de la resistencia del Ejército ucraniano frente a la invasión. Los analistas que siguen los resultados de la firma consideran que tiene un potencial de revalorización del 12% y la inmensa mayoría aconseja incrementar el peso de sus acciones en cartera. La compañía, que cotiza en la Bolsa de Nueva York, está en plena absorción de su rival United Technologies Corporation. La empresa fabrica misiles hipersónicos, armamento para barcos, radares y ofrece también servicios de ciberseguridad.

4. Hensoldt: líder en radares con KKR y Alemania de accionistas

Se trata del mayor fabricante de armas de Alemania. El anuncio por parte del canciller Olaf Scholz de que el país va a duplicar su gasto militar hizo que las acciones de Hensoldt se dispararan, al ser el mayor contratista del Ministerio de Defensa germano. En un mes, se ha revalorizado casi un 90%. Las principales áreas de negocio son los sistemas de detección por radar, por óptica electrónica, además de dominar el segmento de la electrónica para aviones. Ninguno de los analistas que sigue este valor recomienda venderlo, aun cuando la fuerte subida hace que no se espere un gran recorrido alcista. La compañía registró en 2021 unos ingresos de 1.474 millones de euros, un 22% más que el año anterior. El máximo accionista de la empresa es la firma de capital riesgo KKR (43%), y el segundo, el Estado alemán (25%).

5. Cameco: el mayor productor mundial de uranio

La percepción de la energía nuclear ha cambiado muy rápido. La Comisión Europea ha permitido que se considere como energía verde durante un periodo transitorio, al entender que tiene que jugar un papel importante en el proceso de descarbonización de la economía. Además, la fuerte dependencia de países como Alemania o Italia de la importación de gas y petróleo de Rusia ha puesto de relieve la cuestión de la soberanía energética y reforzado el potencial de la energía nuclear. Cameco es el mayor productor mundial de uranio. Álvaro Guzmán de Lázaro, socio y director de inversiones de Azvalor, considera que Cameco “es como un Vega Sicilia a 20 euros”. La gestora lleva años invirtiendo en esta firma y el mercado les ha dado la razón. La cotización de la compañía se ha triplicado en solo dos años.

6. Global X Uranium ETF: otra forma de apostar por la energía nuclear

Otra forma de tener exposición al posible crecimiento de la energía nuclear es comprar un fondo cotizado que replica la evolución del uranio. El de Global X es el mayor del mundo, con una capitalización de 1.700 millones de dólares, y una comisión de gestión del 0,69%. “El uranio va a seguir beneficiándose de la apuesta por energías más limpias, como la producida por las plantas nucleares. También le favorecerán los cortes en las cadenas de suministro y las tensiones geopolíticas”, explica Luis Berruga, consejero delegado de Global X, una firma con sede en Nueva York. El valor de las participaciones de Global X Uranium ETF se ha multiplicado por tres desde febrero de 2020, recogiendo el renovado interés que vuelve a haber en todo el mundo por esta fuente de energía.

7. Constellation Energy: recomendada por Morgan Stanley y Goldman Sachs

Constellation Energy ha sido durante años el mayor productor de energía nuclear de Estados Unidos (y el primero del mundo de capital puramente privado). El grupo opera 13 centrales nucleares en Illinois, Nueva York y Pensilvania. La compañía ha comenzado a cotizar de forma independiente a comienzos de este año tras desgajar su negocio de distribución minorista de electricidad. En los últimos ejercicios ha hecho una fuerte apuesta por la energía solar y eólica. Esta semana, el banco de inversión Goldman Sachs ha elevado su recomendación sobre Constellation hasta los 62 dólares por acción, lo que implica un potencial de revalorización del 20%, al considerar que su negocio nuclear aún seguirá aportando valor al grupo. También Morgan Stanley ha emitido una recomendación de compra esta semana.

8. Acciona Energía: a la cabeza mundial en energía renovable

La filial de energías renovables de Acciona comenzó a cotizar de forma independiente en julio de 2021. Tras una importante revalorización en los primeros meses, el valor lleva unos meses más estable, lo que ha llevado a que 21 de los 22 analistas que siguen habitualmente la evolución de la firma recomienden comprar. Por término medio, consideran que tiene un potencial de revalorización del 32%. Aunque la apuesta de la Unión Europea y Estados Unidos por las energías más sostenibles ya es una realidad desde la puesta en marcha de los diferentes planes de recuperación pospandémica, la tendencia se ha acelerado al advertir Occidente su dependencia del suministro de combustibles fósiles por parte de Rusia. Acciona Energía tiene plantas de energía solar, eólica y de biomasa.

9. Orsted: el ejemplo de una total reconversión energética

La mayor compañía eléctrica de Dinamarca se ha convertido en unos años en un ejemplo mundial para la reconversión hacia energías renovables, especialmente con su apuesta por plantas de energía eólica en alta mar. Fue en 2009 cuando el grupo se comprometió a tener en una década el 85% de su producción procedente de energías limpias. La última fase del cambio fue la venta en 2017 de sus plantas térmicas de carbón y de gas. Su experiencia en energía eólica ha hecho que el grupo vaya ampliando operaciones a Canadá y EE UU. De los 30 analistas que siguen a la empresa, tan solo cuatro creen que hay que rebajar el peso que tiene en las carteras. De media, los expertos le otorgan un potencial de revalorización del 9,5%. La firma alcanzó sus máximos hace un año y desde entonces ha corregido con fuerza.

10. Aker: filiales eólicas y de captura de dióxido de carbono

El noruego Aker es otro de los jugadores de referencia en la transición energética. Aunque el grupo comenzó concentrando su actividad en el gas y en el petróleo, ha ido virando hacia fuentes de energías renovables. El conglomerado tiene participaciones en instalaciones de energía eólica en alta mar, en plantas de hidrógeno verde y también una filial dedicada a ayudar a las industrias más contaminantes a captar y tratar sus emisiones de dióxido de carbono. Esta variedad de filiales convierten a Aker en un actor principal en los proyectos de descarbonización. Los analistas que siguen su evolución consideran que sus acciones tienen un potencial de revalorización del 21% y hay una recomendación casi unánime de compra, según el consenso de Bloomberg. Durante el último año, las acciones ya han subido un 9%.