El 23% de las casas se compran para invertir pese a la caída de la rentabilidad del alquiler

Los rendimientos del arrendamiento cerraron 2021 en torno al 6,5% La pandemia reafirma al inmobiliario como valor refugio

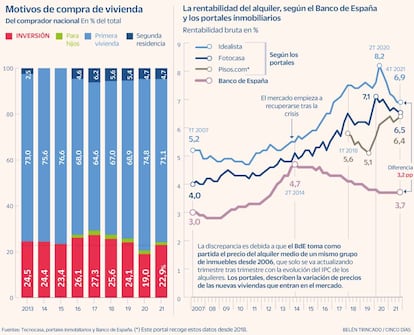

La rentabilidad de comprar una vivienda para introducirla en el mercado del alquiler frenó su avance en 2021 tras haber tocado techo en el ejercicio previo. Según las cifras de los tres grandes portales inmobiliarios que operan en España, los rendimientos brutos del alquiler –que se obtienen dividiendo los precios medios de compra con los de las rentas– cerraron 2021 en el 6,6%, por debajo del 7% medio registrado 12 meses antes. Sin embargo, atendiendo a los datos presentados la semana pasada por Tecnocasa, también en 2021 se consiguieron recuperar las proporciones habituales previas al Covid de transacciones con fin inversor.

Como conclusión a vuelapluma, resumen los expertos, comprar para alquilar en España sigue siendo rentable, pero ante todo es seguro y estable, algo a tener en cuenta en un entorno económico sumido en la incertidumbre.

Durante 2020, indudablemente marcado por las restricciones y los confinamientos a causa de la pandemia, la proporción de casas que se adquirían para alquilar cayó por primera vez por debajo del 20% en España, ganando peso en el total aquellas operaciones destinadas a la residencia habitual. Un año después, sin embargo, la cuota ascendió rápidamente hasta el 23%, según las estadísticas de Tecnocasa. Esta proporción, en opinión del director de análisis del grupo, Lázaro Cubero, muestra que “el ladrillo sigue siendo un activo a tener en cuenta” que se ha recuperado “muy rápido” tras el golpe inicial que supuso la crisis del Covid-19.

El avance de la compra para alquilar durante 2021, explica el director de estudios del portal inmobiliario Pisos, Ferran Font, “tiene todo el sentido pese a la leve caída de la rentabilidad y pese a los cambios legislativos que pueden añadir algo de incertidumbre al mercado”, como puede ser la ley de vivienda recientemente aprobada por el Consejo de Ministros.

La razón, prosigue Font, es la falta de estabilidad a la que está sujeta la economía y lo volátiles que pueden llegar a ser otros activos fuera del ladrillo. Algo que también comparte la directora de estudios y portavoz de Fotocasa, María Matos: “Al contrario de lo que se preveía en un principio, la incertidumbre del Covid ha fomentado la inversión, y a gran escala ahora no hay activo más seguro que el inmobiliario”. También hay que añadir a la ecuación, recuerda Font, el ahorro acumulado durante buena parte del año 2020, “que ha llevado a muchos a interesarse por esta opción”.

Así, aunque los rendimientos de este segmento se hayan reducido levemente, los expertos consideran que se siguen moviendo en cotas elevadas. El portal Idealista, por ejemplo, recuerda que el Bono del Estado a 10 años sigue ofreciendo una rentabilidad notablemente inferior, únicamente del 0,3%. Por ello, es lógico que el ladrillo atraiga a perfiles que quieren obtener un rédito elevado pero, sobre todo, estable en el tiempo.

En opinión de los portavoces de los portales inmobiliarios, esta tendencia se mantendrá en el medio y largo plazo. Además de lo ya expuesto, Matos destaca que todo hace indicar que las rentabilidades del alquiler seguirán subiendo al menos durante el año 2022. “Quizá no alcancemos las cifras récord que registramos en 2020, cuando en algún trimestre se llegó a superar el 7%, pero sí superaremos lo anotado en 2021”.

Aunque el pasado año cerró con caídas notables en el precio del alquiler en los grandes mercados, algo que unido al encarecimiento de la compraventa supuso una pérdida de la rentabilidad bruta del arrendamiento, Matos prevé que durante 2022 las rentas empiecen a subir paulatinamente hasta alcanzar un ritmo más o menos similar al que experimentan las compraventas. Con todo, recuerda Font, el rendimiento del alquiler siempre se ha mantenido en cotas altas y relativamente estables, por lo que, salvo sorpresa mayúscula, nada hace indicar que la tendencia vaya a cambiar drásticamente.

Radiografía

Según los datos del XXIV Informe sobre el Mercado de la Vivienda, elaborado por Tecnocasa y la Universidad Pompeu Fabra, las transacciones con fin inversor tienen un carácter de compra rápida, en las que el proceso completo no se alarga durante más de 60 días. La mayor parte de ellas, en un 70%, se compran al contado. La razón es que suelen ser pisos pequeños, de entre 40 y 60 metros cuadrados; normalmente vacíos y con necesidad de una reforma; y con una antigüedad de al menos 60 años. No suelen disponer de ascensor y son más baratos que las viviendas con características similares. “El cliente inversor es una persona que normalmente vive en el mismo barrio y compra una vivienda porque considera que le va a dar más rentabilidad que tener el dinero en el banco”, explica el director de análisis de Tecnocasa, Lázaro Cubero.

El comportamiento va por zonas. La mayor participación de este tipo de perfiles se encuentra en las ciudades de Valencia, Zaragoza y Madrid, con tasas que llegan hasta el 38% en la localidad mediterránea y que rondan el 30% en los otros dos mercados. Por detrás se sitúan Barcelona (24,5%) y Sevilla y Málaga, ambas algo por encima del 23%.

Estadística desfasada

La foto del rendimiento que ofrecen los tres grandes portales, muy parecida en la tendencia, se aleja sin embargo del análisis de la rentabilidad bruta que ofrece el Banco de España, que sitúa el rendimiento del arrendamiento en el 3,7% desde hace varios trimestres. La razón, explica la nota metodológica del supervisor, se encuentra en que sus cálculos toman como partida el precio del alquiler medio de un mismo grupo de inmuebles desde 2006, obtenido de la encuesta sobre la vivienda en alquiler de los hogares en España del antiguo Ministerio de Fomento, que solo se va actualizando trimestre tras trimestre con la evolución del IPC de los alquileres. “Los portales describen la variación de precios de las nuevas viviendas que entran en el mercado, por eso las estadísticas no coinciden”, explican fuentes conocedoras de estos cálculos. Esta discrepancia, prosiguen, “es la que ha motivado al Ministerio a trabajar en un índice nuevo de precios que tenga en cuenta en mayor medida el margen de vivienda nueva que entra al mercado”. La falta de información oficial, de hecho, llevó al supervisor a tener que utilizar hace dos años los datos de Idealista a la hora de analizar en uno de sus informes la evolución de los precios del alquiler en España.