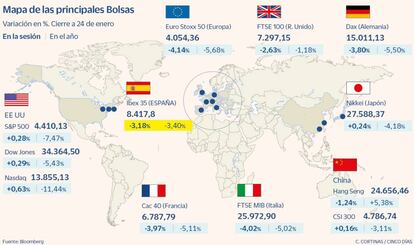

Lunes negro en las Bolsas: el Ibex cae un 3,2% y firma su peor sesión en dos meses ante el aumento de la tensión en Ucrania

Wall Street, presa de una gran volatilidad, cayó con fuerza durante toda la sesión y logró cerrar al alza: el Dow Jones sube un 0,29%

La crisis de Ucrania acapara todas las miradas. En un momento en el que los indicadores macroeconómicos empezaban a mostrar cierta debilidad, la posibilidad de un conflicto entre Rusia y la OTAN con Ucrania como campo de juego aviva los temores. Los inversores aprovechan la incertidumbre para reducir su exposición al riesgo, un comportamiento que se salda con acusadas caídas en las Bolsas. El Ibex 35 retrocedió un 3,18% y firmó su peor sesión desde la aparición de ómicron el pasado noviembre. Con una caída del 4,5% en las dos últimas jornadas, el selectivo español ha pasado de rondar máximos de dos meses a pelear por conservar los 8.400 puntos, cota que llegó a perder en niveles intradía.

Más acusadas fueron las caídas registradas por el resto de índices europeos. El Dax alemán perdió un 3,8%; el Cac francés, un 3,97%; el Euro Stoxx, un 4,14% y el Mib italiano, un 4% después de que en los últimos días EE UU y Reino Unido hayan ordenado la retirada de su personal diplomático de Kiev, en respuesta a la amenaza de una posible invasión rusa. Con estos recortes, las Bolsas europeas se alejan de los máximos históricos que llegaron a marcar a comienzos de año y pasan a registrar caídas cercanas al 5% en lo que va de 2022.

La corriente vendedora se trasladó también a Wall Street durante la mayor parte de la sesión, aunque finalmente cerró en positivo. En una semana en la que todas las miradas están puestas en la reunión de la Reserva Federal, la sesión bursátil sirvió para frenar la corrección sufrida la semana pasada. Así, el Dow Jones, que llegó a caer en torno al 3%, subió un 0,29% y rompió una racha de siete jornadas consecutivas a la baja. Por su parte, el Nasdaq (caía un 3,84% a media sesión) se anotó un 0,63% y el S&P 500 avanzó un 0,28%.

En una jornada en la que imperaron las pérdidas, solo Siemens Gamesa (1,78%) y Telefónica (0,46%) escaparon a las ventas. En el lado de los descensos Grifols (-7,52%) y las acereras Acerinox (-7,4%) y ArcelorMittal (-6,65%) encabezaron las pérdidas en compañía de IAG (-7%),

Aunque la situación de Ucrania se agrava por momentos, la corrección emprendida por las Bolsas en las últimas jornadas no obedece en exclusiva a la escalada de la tensión entre Rusia y la OTAN. Gonzalo Sánchez, director de inversiones de Gesconsult, apunta que las Bolsas ya no tienen un escenario con los vientos de cola como ocurría el pasado ejercicio. A la crisis geopolítica se añaden otros factores que han contribuido a disparar la volatilidad los 34 puntos, máximos de un año. El debilitamiento de la economía es el que más pesa. Aunque el impacto de ómicron ha sido inferior al registrado en olas anteriores, en diciembre el PMI compuesto de la eurozona bajó a los 52,4 puntos en enero, su peor lectura en once meses. Esta caída tuvo su continuidad en la EE UU donde el indicador cayó a los 50,8 puntos, mínimos de julio de 2020.

El enfriamiento económico se produce en un momento en el que los bancos centrales están endureciendo el tono para poner freno a la escalada de los precios. En las últimas sesiones los inversores han puesto en precio cuatro subidas de los tipos en EE UU. La cita de este miércoles será un buen termómetro para comprobar la tolerancia de la Reserva Federal con una inflación que empieza a poner a contra las cuerdas la incipiente recuperación. No obstante, las crecientes tensiones en Ucrania llevan a muchos a especular con la posibilidad de que Jerome Powell module su mensaje. Aunque el enfrentamiento con Rusia no hace más que agravar las tensiones inflacionistas, el mercado espera que Powell inspire tranquilidad para evitar dañar el crecimiento.

Además del tapering y la debilidad macroeconómica, los resultados empresariales, aunque positivos no están sirviendo de catalizador. “El beneficio por acción sigue creciendo, pero a un ritmo más moderado, en gran medida porque ya no cuentan con el apoyo del efecto base de trimestres pasados”, explica Sánchez.

Alfonso de Gregorio, director de inversiones en Finaccess Value, considera que el castigo sufrido por la renta variable en las dos últimas jornadas está siendo excesivo. El experto señala que el mercado no está atendiendo a los fundamentales y considera que las recientes caídas son una buena oportunidad para tomar posiciones a precios atractivos.

En un entorno de elevada volatilidad, la renta fija brilla con luz propia. Los inversores han optado por comprar deuda y esto está sirviendo de corrección al repunte de las rentabilidades en el inicio de año. El bono español a 10 años cae al 0,625% mientras el bund se aleja de los rendimientos positivos registrados la semana pasada y concluye en el -0,1%, aún por encima del -0,177% que registró al cierre de 2021. El bono de EE UU al mismo plazo se relaja hasta el 1,7% con la deuda a dos años en el 0,95%.