El Corte Inglés, recuperación de la actividad y una sólida posición competitiva

Axesor mantiene su calificación crediticia en BB+

En su revisión anual, Axesor Rating ha confirmado la calificación crediticia de El Corte Inglés en BB+, mejorando la tendencia de Negativa a Estable. Se avala así la recuperación desde el inicio de 2021 y la solvencia futura de la compañía. Asimismo, se ha mantenido el rating de BBB- a la emisión de Bonos Senior llevada a cabo en 2018, con fecha de vencimiento en marzo de 2024.

El negocio del grupo se caracteriza por un elevado grado de asociación al ciclo económico. Si bien la consolidación de la recuperación económica ha incidido favorablemente sobre la facturación en los últimos años, la compañía no está exenta del impacto de posibles periodos de ajuste que tuvieran lugar en la economía y que podrían verse agravados por su elevado nivel de exposición al mercado doméstico. En este sentido, cabe destacar la actual coyuntura, provocada por los efectos del Covid-19 y que ha conllevado un significativo deterioro de la operativa del grupo, en línea con el resto de compañías del sector, durante el último ejercicio.

Si bien el core de negocio del grupo se vio penalizado por los efectos derivados del Covid-19 durante el pasado ejercicio y que supusieron, entre otros, el cierre de los establecimientos (a excepción de Alimentación) durante el Estado de Alarma, el desempeño del grupo durante los primeros meses del ejercicio 2021 muestra una sólida recuperación, apoyada en el avance en el proceso de inmunización de la población y la gradual recuperación de la economía.

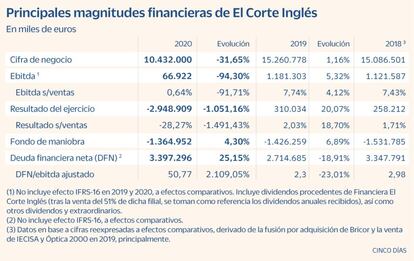

Durante el ejercicio 2020, la actividad de la compañía se ha visto altamente deteriorada, como consecuencia del impacto del coronavirus, el cual se ha visto reflejado especialmente en Agencia de Viajes (-88,7%) en relación con negocio de retail (-19,1%), que se ha visto afectado en menor medida. Ello ha penalizado la cifra de negocio, así como a unos resultados operativos y finales, que se han situado en valores negativos.

Recuperación de las ventas

Por otra parte, la compañía ha mostrado un favorable desempeño durante el primer trimestre de 2021, alcanzando unas ventas totales de 2.511 millones, experimentando un crecimiento del 50,2%. Asimismo, el grupo tuvo un positivo desempeño en términos de ebitda, que retornó a valores positivos (81 millones post-IFRS). Esta favorable evolución ha continuado durante el segundo trimestre de 2021, lo que pone de manifiesto una gradual recuperación en su generación de negocio y otorga favorables perspectivas de cara al cierre del año.

Su estructura de financiación se caracteriza por una elevada autonomía financiera, favorecida por los resultados positivos obtenidos a lo largo de su trayectoria y la reducción del endeudamiento en ejercicios anteriores a la pandemia. No obstante, la política de desapalancamiento de ECI se ha visto interrumpida en 2020, derivado del impacto del Covid-19 en su operativa, dando lugar a un significativo incremento de la deuda financiera (+47,5%), para fortalecer los niveles de liquidez del grupo, principalmente.

Ello implicó un importante deterioro en sus principales ratios de deuda, no obstante, esperándose una normalización al respecto en el corto plazo, acorde con la contención de los niveles de deuda y la notable mejora en la generación de ebitda estimados.

Consideramos que la compañía cuenta con unos adecuados niveles de liquidez, que se han visto reforzados en el último ejercicio, favoreciendo la capacidad de la compañía para afrontar sus compromisos de pago en el corto plazo. Si bien las bondades del modelo de negocio de la compañía en términos de generación de caja se han visto afectadas negativamente durante el ejercicio 2020, como consecuencia de la pandemia, se espera que la capacidad de generación caja procedente de las operaciones retorne a niveles similares a periodos precovid, reduciendo la exposición del grupo a fuentes de financiación externas.

Cabe destacar la reciente alianza con Mutua Madrileña mediante la compra por parte del grupo asegurador de una participación del 8% del capital de El Corte Inglés, lo que supone una muestra de confianza en el plan de futuro de la empresa. A ello se suma la adquisición por parte de Grupo Mutua del 50,01% de cada una de las dos sociedades que desarrollan la actividad aseguradora de El Corte Inglés (Seguros de Vida y Accidentes, y la Correduría) para darle un mayor impulso a esta línea de negocio considerada estratégica por parte de ECI.