Cómo elegir el mejor plan de pensiones individual

La decisión del Gobierno de volver a reducir el tope de aportación a este vehículo con derecho a desgravación asesta un nuevo golpe a un producto

A la espera de que el Ministerio de Inclusión, Seguridad Social y Migraciones concrete la nueva figura de los fondos de pensiones de promoción pública (FPPP) y se ponga en marcha, los planes de pensiones individuales son una de las mejores alternativas para el ahorro previsión, junto con los fondos de inversión, los planes individuales de ahorro sistemático (PIAS) o los unit linked.

Una alternativa que, bien es cierto, se está viendo castigada por el Gobierno, que ha optado en los dos últimos años por penalizar su fiscalidad. Así, si en 2021 el Ejecutivo ha rebajado el tope de aportación con desgravación en planes de pensiones individuales a 2.000 euros anuales desde los 8.000 euros previos, en el proyecto de Presupuestos Generales del Estado (PGE) para el próximo año lo ha vuelto a recortar a 1.500 euros. Es decir, si un contribuyente gana al año 30.000 euros y su base imponible es de 25.000, si hace aportaciones al plan de pensiones por el nuevo máximo, solo tributará por 23.500 euros.

Un castigo para un vehículo que aglutina un patrimonio bajo gestión de casi 87.000 millones de euros en España, un 23% más que hace solo cinco años, y que puede ser interesante fiscalmente para el ahorrador en función de la modalidad que elija a la hora de su rescate. En forma de capital (todo el dinero de golpe), en forma de renta, de forma mixta o convirtiéndolo en una renta vitalicia. Si lo hace todo de golpe, el ahorrador deberá tener previsto que sus ingresos anuales se dispararán ese año, elevando su factura fiscal dado que se grava al tipo marginal del IRPF –entre el 19% y el 45%–.

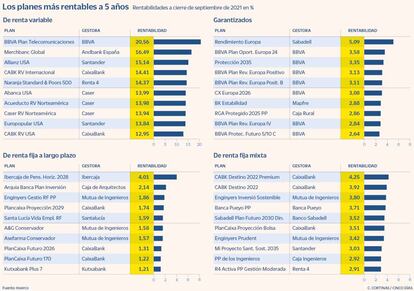

Los expertos aconsejan planificar el ahorro en función de la edad y de las necesidades de cada momento de la vida. Así, para alguien que ha iniciado recientemente su vida profesional, Paula Mercado, directora de Análisis de VDOS, recomienda un plan de renta variable global.

Entre toda la oferta del mercado apunta al Horos Internacional de Caser. Un vehículo de renta variable europea que en el año renta un 39,9% y se sitúa como el mejor de su categoría, contando además con las cinco estrellas de VDOS. El vehículo logra en el año una rentabilidad del 70,4% pero, eso sí, tiene una volatilidad del 22,1%, no apta para todos los públicos. Entre sus principales apuestas están las chinas Kaisa Prosperity Holdings y Asia Standard International y el holding portugués Semapa.

Para aquellos ahorradores que se encuentren ya en la mitad de su trayectoria profesional, Mercado aconseja moderar la volatilidad y optar por una inversión más conservadora. En este caso recomienda acudir a los planes mixtos de renta variable, y entre ellos menciona el Caja Ingenieros Climate Sustainability ISR.

El vehículo acumula una rentabilidad en el año del 11,5% y cuenta con una volatilidad del 5,49%. Invierte en deuda pública y privada y renta variable de países de la OCDE a través de una selección de criterios socialmente responsables. Suma un patrimonio de 63,73 millones de euros y tiene una exposición a la Bolsa estadounidense del 52%, por un 9,5% de acciones de los Países Bajos.

¿Qué hacer cuando la fecha de jubilación está próxima? En este caso es conveniente reducir considerablemente la volatilidad. La opción, llegado el momento, pasa por elegir vehículos mixtos conservadores. Entre ellos, la experta de VDOS cree que puede ser una opción a tener en cuenta el Santander Europa 2025, que tiene un objetivo de rentabilidad cercano en el tiempo y que cuenta con una cartera invertida de forma mayoritaria en renta fija. Renta un 1,4% en el año.

Con todo, conviene tener muy en cuenta las comisiones de cada uno de los planes. La máxima es de 0,2% por la depositaría y un 1,50% por la de gestión –un 1,3% si es de renta fija mixta–.