Septiembre cierra con un castigo del 9,3% en Bolsa para el sector energético

Solaria e Iberdrola lideran las caídas con recortes del 18,6% y el 17,3%

El energético ha sido uno de los sectores protagonistas del mes. A la subida del precio del Brent y el gas se ha sumado el alza de los precios de la electricidad, una tendencia que si bien ha sido una constante durante el año se ha visto agravada en las últimas semanas. Los esfuerzos del Gobierno de Pedro Sánchez por abaratar la tarifa aún no se han reflejado, pero sí se han dejado sentir en la Bolsa.

La inseguridad jurídica derivada del nuevo marco regulatorio ha propiciado la salida de los inversores. Superado el sobresalto de junio, cuando el Ejecutivo aprobó un recorte al exceso de retribución por el sobrecoste del CO2, ahora la decisión de apuntar directamente a los beneficios empresariales, aunque sea de manera temporal, se ha saldado con una caída en Bolsa del 9,27% para el índice que agrupa a las energéticas. Estos números rojos podrían haber sido mayores si en el cómputo no se incluyera la evolución de Repsol, uno de los valores más alcistas del mes.

Por si la regulación no fuera suficiente, en las últimas semanas el alza de las rentabilidades de la deuda ha terminado por asestar la puntilla. Los bancos centrales empiezan a dudar de la temporalidad de las altas tasas de inflación y entre los inversores empieza a cobrar fuerza la idea de que las instituciones encargadas de la política monetaria no serán tan tolerantes con el alza de los precios. Es decir, que, aunque en las últimas reuniones han ido preparando al mercado para la retirada gradual, el endurecimiento podría ser mayor al inicialmente previsto.

En un entorno de recuperación económica, una hipotética subida de los tipos podría dar al traste con el crecimiento y compañías defensivas como las utilities pierden brillo. La rentabilidad por dividendo que ofrecen estas cotizadas, gancho por excelencia, encuentra en la deuda su principal competidor.

La inseguridad jurídica y las expectativas de tipos más altos han sido suficiente para que compañías como Iberdrola (-17,26%), Solaria (-18,6%), Endesa (-14,44%) y Siemens Gamesa (-12,31%) pasen a engrosar la lista de cotizadas más castigadas del Ibex 35 en el mes. Este balance contrasta con el buen hacer de estas firmas en 2020, año en el que el estallido de la pandemia llevó a los inversores a buscar refugio en estas firmas por la previsibilidad de sus resultados. Más moderados fueron los recortes de Naturgy (-0,23%) y Enagás (-0,31%). Fuera del selectivo, Audax perdió un 21,7% mensual y Acciona Energía, un 6,44%. Como en todo existen excepciones. Red Eléctrica suma un 2,49% mientras Grenergy avanza un 3,9% y Solarpack cierra el mes en tablas.

Aunque las caídas cobraron especial relevancia en la Bolsa española agravadas por las medidas puestas en marcha para frenar el precio de la luz, los descensos de las utilities trascendieron las fronteras. En Europa el sector bajó un 8,57%, situándose como uno de los más penalizados, solo superado por el inmobiliario (-8,59%). En el lado opuesto se situaron las gasísticas y petroleras (9,84%), seguidos por el bancario (3,67%), las empresas turísticas (2,64%) y las automovilísticas (0,4%), negocios de corte cíclico que se ven favorecidos por el levantamiento de las restricciones y la recuperación económica que ha acompañado al proceso de inmunización.

Recogida de beneficios

Pero el alza de los rendimientos de la deuda ante las presiones inflacionistas derivadas de los precios de la energía no fue el único obstáculo al que tuvieron que enfrentarse los inversores. La vuelta de las vacaciones ha estado repleta de sobresaltos y los problemas del gigante chino Evergrande han sido solo uno más. La inmobiliaria fuertemente endeuda (su pasivo supera los 300.000 millones de dólares) atraviesa graves problemas para cumplir con sus obligaciones, un escenario que ha llevado a los inversores a especular con una quiebra con consecuencias similares a la Lehman Brothers. Aunque las firmas de análisis descartan esta hipótesis, los inversores han aprovechado las dudas para recoger beneficios después del rally que llevan acumuladas las Bolsas en 2021, un año en el que muchos índices no han parado de revalidar sus máximos históricos.

El Ibex 35 no ha quedado al margen de esta corriente y tras cerrar la última sesión del mes con una caída del 0,94%, en septiembre el selectivo español retrocede un 0,57%, descensos que en el trimestre se limitan al 0,28% pero que sirven para poner freno a tres trimestres consecutivos al alza. La Bolsa española encara el último trimestre por debajo de los 8.800 puntos. El reto está ahora en recuperar la barrera psicológica de los 9.000, algo que ya logró hace unas semanas.

A los problemas de Evergrande para hacer frente a los vencimientos de su deuda se suma la inestabilidad política. Esta vez Alemania es uno de los protagonistas. Después de 16 años de reinado del CDU, el país se enfrenta a un parlamento muy dividido en el que Los Verdes y los Liberales tendrán la llave. Las negociaciones se prevén largas y los expertos no descartan momentos de corrección, algo que ya ha empezado en septiembre, mes en el que retrocede un 3,6%, el peor balance desde octubre de 2020. En el trimestre los números rojos alcanzan el 1,74%, el primero en el que registra pérdidas desde marzo de 2020.

Las pérdidas en septiembre alcanzan al Cac francés (-2,4%), al Mib italiano (-1,25%) y al FTSE británico. Más sonoros son los descensos mensuales del Dow Jones (-3.78%), el S&P 500 (-4,15%) y el Nasdaq (-5,05%). El acuerdo en el Congreso para evitar el cierre de la Administración y dejar sin fondos al Tesoro no ha permitido salvar los muebles. El índice que agrupa a las tecnológicas firma su peor mes en un año, un descenso que se ha visto agravado por el alza de los rendimientos. El bono de EE UU a 10 años se sitúa por encima del 1,5% mientras la deuda a dos años cae del 0,3%, descenso que resulta insuficiente para alejarse de zona de máximos de 18 meses. Estos repuntes se trasladan a Europa con el bono español al filo del 0,46%, lejos del 0,33% de finales de agosto y el alemán subiendo del -0,38% al -0,19% actual.

En el mercado de materias primas el Brent baja a los 78,5 dólares, pero acumula una subida del 7,5% en septiembre, el mayor ascenso en tres meses.

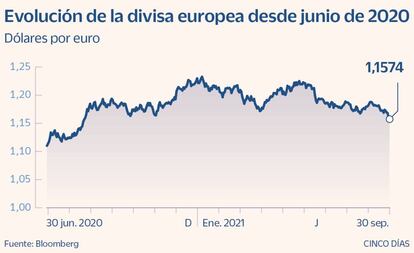

El dólar alcanza su nivel más alto en 14 meses frente al euro

Divisas. La evolución de los precios de la energía tiene sus repercusiones en casi todos los activos financieros, también en el mercado de divisas. Ayer, el dólar marcó máximos de 14 meses en su cotización respecto al euro. Los billetes verdes se llegaron a intercambiar ayer a 1,1571 euros por dólar, un nivel un 5,5% inferior al registrado hace cuatro meses.

Valor refugio. La Reserva Federal va a empezar a retirar su programa de compra de bonos y podría empezar a subir los tipos de interés en marzo. Esto ha hecho que suban los rendimientos ofrecidos por los bonos del Tesoro de EE UU frente a los europeos –en especial en los plazos cortos–, lo que ha elevado la demanda de dólares. Además, con la crisis energética ha crecido la percepción del riesgo a una corrección fuerte de los mercados, lo que también hace que los inversores busquen activos seguros, como el dólar.

Bonos. Los rendimientos de los bonos europeos han registrado en septiembre su mayor subida en meses. Los inversores tienen la percepción de que el incremento de los precios de la energía y la subsiguiente inflación van a hacer que el BCE adopte una política más agresiva y se plantee adelantar su calendario de subida de tipos de interés.