Sabadell gana un 51,5% más, prevé pagar un dividendo del 30% del beneficio y la acción sube

El CEO del banco destaca la aportación de TSB a los beneficios en este primer semestre del año

Los positivos resultados del semestres de Banco Sabadell, unido a la vuelta al dividendo y a las ganancias de TSB han convencido al mercado. La acción se ha disparado, pese a que los resultados de los test de estrés, que se conocerán este viernes han penalizado más a este banco que al resto de los grandes del sector en España. Los títulos, que llegaron a subir más del 7%, moderaron las alzas hasta el 3,14%.

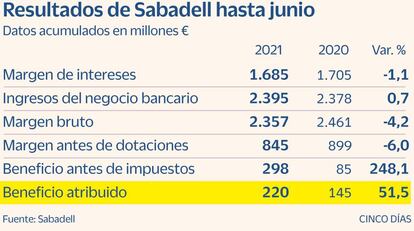

Banco Sabadell ha cerrado el primer semestre de 2021 con un beneficio neto atribuido de 220 millones de euros, lo que representa un incremento del 51,5% interanual. “Cerramos el semestre con unos resultados positivos, creciendo en ingresos y en inversión crediticia. La hoja de ruta que establece nuestro plan estratégico para la transformación de la entidad avanza adecuadamente”, ha asegurado el consejero delegado, César González-Bueno, quien ha destacado “la aportación al Grupo cada vez mayor de nuestro negocio en Reino Unido”.

El consejo de administración de Sabadell ha anunciado su intención de restablecer la distribución de dividendo a sus accionistas con cargo a los resultados del ejercicio 2021 para abonar al acciones el 30% del beneficio en efectivo. La decisión está sujeta a las conversaciones que mantiene con el supervisor. El dividendo se pagaría en efectivo en el año 2022.

Los buenos resultados, unido a un ratio de capital de máxima calidad CET 1 fully loaded del 12%, permitirán al banco restablecer la distribución de dividendo a sus accionistas con cargo a los resultados del ejercicio 2021. González-Bueno asegura que al supervisor “le ha parecido razonable y prudente” el restablecimiento del dividendo previsto por el consejo, pero no será hasta septiembre cuando se concrete.

El director financiero de Banco Sabadell, Leopoldo Alvear, ha destacado que “estamos viendo ya resultados palpables en la mejora de la eficiencia y ahorro de costes que esperamos sigan teniendo una evolución positiva en los próximos trimestres; ello se suma a la tendencia de mejora de los ingresos y a la normalización de los niveles de provisiones”.

Los ingresos del negocio bancario (margen de intereses + comisiones netas) alcanzan los 2.395 millones, un 0,7% más en términos interanuales. En la comparativa trimestral, el aumento es del 3,9%. El margen de intereses crece un 2,3% en el trimestre y alcanza los 1.685 millones de euros a cierre de junio, un 1,1% menos interanual por la menor aportación de la cartera ALCO.

Las comisiones netas sumaron 709 millones de euros, con un creciento del 5,4% interanual impulsado por el buen comportamiento de los servicios asociados a cuentas a la vista, tarjetas y fondos de inversión. Asimismo, los ingresos por este concepto crecen un 7,7% en el trimestre, según explica la entidad.

El total de costes alcanza los 1.512 millones de euros a cierre de junio de 2021, reduciéndose así un 3,2% respecto al año anterior. En la comparativa trimestral la reducción de costes es del 3,3%, apoyada en la ejecución del plan de ajustes en España realizado en el primer trimestre y en la reducción de los gastos generales.

La inversión crediticia bruta viva cierra el primer semestre de 2021 con un saldo de 152.515 millones de euros (111.556 millones Ex TSB). El crecimiento orgánico(1) de la inversión es del 6,2% interanual y del 1,5% en el trimestre, impulsado por el buen comportamiento de las hipotecas en España y TSB, así como por la buena dinámica del crédito comercial a empresas, pymes y autónomos en España.

En España, el stock de inversión crediticia bruta viva muestra un crecimiento del 2,8% interanual y del 1,2% en el trimestre.

La producción hipotecaria supera niveles pre-pandemia y alcanza los 1.487 millones de euros tras aumentar el 15% en el trimestre lo que supone un nuevo récord histórico para Banco Sabadell. En términos interanuales, dicho incremento es del 116%.

A 30 de junio, se han dispuesto 9.000 millones de euros de financiación ICO de un total de 12.000 millones concedidos. En cuanto a las moratorias en España, el saldo vivo se reduce un 80%. Así, del total de 3.246 millones de euros concedidos queda un saldo vivo de 540 millones. En Reino Unido, de los 4.816 millones de euros concedidos en moratorias quedan en vigor 94 millones.

En el semestre, los recursos de clientes en balance totalizan 157.345 millones de euros (115.929 millones Ex TSB) y presentan un crecimiento del 6,6% interanual (3,9% Ex TSB). En el trimestre, dicho crecimiento es del 2,3% (2,9% Ex TSB).

Los depósitos a plazo totalizan 17.645 millones de euros (15.448 millones Ex TSB) y se reducen un 26,4% (26,5% Ex TSB) respecto el ejercicio anterior; en el trimestre disminuyen un 5,0% (3,3% Ex TSB) por el traspaso de depósitos a cuentas a la vista.

A cierre de junio, los recursos de clientes fuera de balance totalizan 40.736 millones de euros y experimentan un crecimiento del 3,2% en el trimestre, impulsado por la contratación de fondos de inversión. En términos interanuales disminuyen un 2,4%, si bien en la comparativa ajustando por el negocio traspasado a Amundi, se crecería un 11,2% en términos anuales.

Nuevo ajuste de plantilla

El banco tiene previsto acometer un nuevo ajuste de plantilla este año. Será en el tercer trimestre cuando Sabadell dará más detalles de la reestructuración que va a acometer nuevamente para lograr unos ahorros de 100 millones de euros. Los sindicatos esperan un recorte de plantilla similar al aprobado en 2020, con la salida de 1.800 empleados de forma voluntaria. Para costear estos gastos el banco con plusvalías latentes en su cartera de renta, cuya venta se ejecutará cuando sea necesario.

González-Bueno ha vuelto a reiterar que el mandato que tiene del consejo es ejecutar su plan estratégico hasta 2023, que incluye mantenerse en solitario, sin fusiones.

Psición de liquidez y capital

El ratio CET1 se sitúa en el 12,31% a cierre del primer semestre e incluye 31pbs de ajustes transicionales de IFRS9. Por su parte, la ratio CET1 fully-loaded se sitúa en el 12,0%. La ratio de capital total asciende al 16,87% a cierre de junio de 2021, situándose por encima del requerimiento regulatorio con un MDA buffer de 379 pbs. En cuanto a la gestión de la liquidez, la ratio LCR (Liquidity Coverage Ratio) alcanza un confortable 220% a nivel de grupo.

Los activos problemáticos se reducen en 142 millones de euros en el trimestre y totalizan 7.365 millones de euros, de los que 5.995 millones son activos dudosos y 1.370 millones activos adjudicados. La cobertura se sitúa en el 52,8%, alcanzando el 56,4% aplicando el total de provisiones constituidas para crédito sobre los saldos dudosos y el 37,3% para los activos adjudicados.

El ratio de morosidad del grupo desciende ligeramente y se sitúa en el 3,58% a mitad de ejercicio, desde el 3,71% del trimestre anterior.

El coste del riesgo de crédito del grupo disminuye y se sitúa en 53pbs a cierre de junio, que compara con los 69pbs del primer trimestre.

TSB acelera su aportación positiva al Grupo

TSB consolida y acelera su aportación positiva a la cuenta de resultados del Grupo (39 millones de euros) y obtiene un beneficio neto de 50 millones de libras a cierre de junio de 2021 por la mejora del margen básico, los menores costes tras el plan de reestructuración que concluirá antes de lo previsto y menores dotaciones. En junio de 2020 cerró con unas pérdidas de 71 millones de euros.

El margen de intereses asciende a 482 millones de euros y aumenta un 9,1% por el fuerte crecimiento de volúmenes de hipotecas en el año. Las comisiones netas crecen un 28,3% interanual por mayores comisiones de servicios. Los gastos de explotación totalizan 394 millones de euros, un 6,2% menos en la comparativa interanual por la mejora de los gastos generales. Las dotaciones y deterioros también se reducen significativamente y se sitúan en 28 millones de euros.

La inversión crediticia en TSB crece un 19,8% interanual y un 2,7% en el trimestre impulsada por el fuerte ritmo en la nueva producción hipotecaria, que asciende a 2.376 millones de libras en el semestre, un 172% más que el año anterior.

Los recursos de clientes en balance ascienden a 41.416 millones de euros, con un aumento del 14,9% interanual.

Estructura organizativa

Banco Sabadell ha realizado un ajuste en su estructura organizativa, con la creación de dos nuevas direcciones en dependencia directa del consejero delegado. Por un lado la dirección de Sostenibilidad, cuya responsabilidad asume Ana Ribalta, quien entra a formar parte del comité de dirección de la entidad. Por otra parte la dirección de Eficiencia, con foco en la reducción de costes, que asume Elena Carrera. Dichos ajustes reflejan el cada vez mayor alineamiento con las prioridades estratégicas de Sabadell.

12.000 millones en crédito a empresas por fondos europeos

Cuota del 10%. Banco Sabadell considera que los fondos europeos Next Generation son una “oportunidad de crecimiento” para dar un “fuerte impulso” al crédito empresarial y confía en poder dar en torno a 12.000 millones en los próximos años en préstamos a empresas. Esto es un 10% de lo que cree que generará de financiación para la banca española. En concreto, unos 120.000 millones de euros. Los fondos concedidos a España por la UE son de 140.000 millones, que Sabadell espera que “arrastren más de 320.000 millones de inversión privada.

Riesgo. El coste del riesgo de crédito del grupo disminuye y se sitúa en 53 pbs a cierre de junio, que compara con los 69pbs del primer trimestre.