Bankinter gana 1.140 millones hasta junio tras apuntarse 895,7 millones de plusvalía por Línea Directa

El beneficio está en línea con las previsiones del mercado

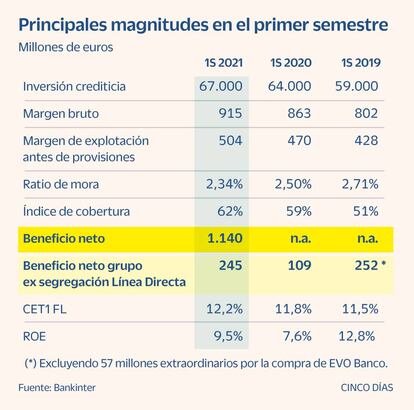

Bankinter registró un beneficio neto de 1.140 millones en el primer semestre de 2021, cifra que incluye plusvalías 895,7 millones procedente de la diferencia entre el valor contable de Línea Directa y la puesta a valor de mercado de esta compañía previa a su salida a Bolsa. Sin tener en cuenta esa plusvalía, el beneficio neto del grupo se situaría en 244,5 millones de euros, un 124,1% superior al del primer semestre de 2020.

El dato está en línea de las previsiones de los analistas. Solo en el segundo trimestre, la entidad registró un beneficio de 992 millones, según Bloomberg, cerca de los 1.030 millones que esperaban los expertos.

El margen de intereses se sitúa en 639,4 millones a cierre del semestre, un 4,4% más que en igual periodo de 2020, en pleno auge del Covid y de los confinamientos. Respecto a la cifra de 2019, el crecimiento es del 14,9%. Solo en el segundo trimestre, el margen de intereses se situó en 327,5 millones, frente a los 314 que anticipaban los analistas de Bloomberg.

El margen bruto por su parte alcanza los 914,7 millones de enero a junio, un 6% más que el año pasado. Una parte importante de esa cifra, casi un 70%, proviene del margen de intereses, mientras que las comisiones suponen un 29% del total, procedentes sobre todo de la gestión de activos (92 millones de euros en comisiones, un 23% más) o la operativa con valores (59 millones, aumento del 18%).

En cuanto a la actividad puramente bancaria, el beneficio antes de impuestos ascendió a 287,6 millones de euros, frente a los 61,8 millones del primer semestre de 2020. Respecto a un año antes, en 2019, el resultado es un 16,6% inferior a los 344,8 millones que se registraron, ya que en aquel caso se se incluía un apunte extraordinario de 57 millones procedentes de la operación de adquisición de EVO Banco.

El banco ha ganado cuota de mercado en los últimos meses y aunque sus directivos aseguran que no hay un factor único para este crecimiento, creen que un parte se debe a la salida de clientes de CaixaBank tras absorber a Bankia.

En la actividad hipotecaria, la cartera supera por primera vez los 30.000 millones de euros, con un crecimiento en España, sin tener cuenta Evo, del 5,8%, frente a un crecimiento del sector del 0,1%. El banco, así, cuenta con una cuota de mercado en hipotecas del 7,8%, ganando terreno a otras entidades.

La inversión crediticia a clientes suma 66.896,1 millones, un 5,2% más. El crecimiento de la inversión en España fue del 4% frente a un decrecimiento producido en el sector, según datos a mayo del Banco de España, de un 1% de media. En cuanto a los recursos minoristas de clientes, cierran este primer semestre en 68.596,2 millones, un 11,5% más. El crecimiento en España de esos recursos minoristas fue del 11%, frente a un crecimiento sectorial que, de media, fue del 4,9% con datos a mayo del Banco de España.

Buenas perspectivas

La entidad explica que la actividad comercial ha dado muestras durante todo el semestre de una "fuerte reactivación, tanto en el ámbito de los clientes personas físicas como de empresas". El banco toma ventaja así de "una incipiente mejora macroeconómica" que acabará por despegar en próximos trimestres, explica, "lo que supone anticipar crecimientos aún mayores a corto y medio plazo".

Como mayor contribuidor al margen bruto se sitúa el negocio de banca comercial, y dentro de éste destaca la actividad de los segmentos de clientes de mayor patrimonio, como son Banca Privada y Banca Personal. En la actividad hipotecaria, la cartera supera por primera vez los 30.000 millones de euros, con un crecimiento en España, sin tener cuenta EVO, del 5,8%, frente a un crecimiento del sector del 0,1%.

Respecto a la solvencia, la ratio de capital CET1 fully loaded se sitúa en el 12,2%, muy superior a la exigida por el BCE, que es del 7,68%. Por su parte, la ratio de mora mejora en comparación con la de hace un año, hasta el 2,34%, con una cobertura del 62,5%.