Hipotecas verdes: cómo pagar menos por una casa sostenible

Varias entidades, entre ellas BBVA y Santander, bonifican ya la compra o reforma de viviendas comprometidas con el medio ambiente Los expertos creen que los paquetes económicos de ayudas e incentivos impulsarán la oferta bancaria de estos productos en el futuro

Consumidores y banca tienen cada vez más conciencia medioambiental. Pero, si bien la demanda de viviendas eficientes y sostenibles va en aumento, la oferta de las llamadas hipotecas verdes no termina de despegar. Muchas entidades sopesan comercializar este tipo de préstamos, que incentivan la compra o rehabilitación de inmuebles de alta eficiencia energética, pero actualmente solo unos pocos bancos se apuntan a la financiacion ecológica. Se espera, eso sí, que aumenten en un futuro no muy lejano.

Por norma general, estos productos premian el cuidado del ecosistema con intereses más reducidos que los de las hipotecas convencionales. Se bonifica económicamente que la vivienda tenga la máxima calificación energética (B, A o superior). Así, el precio es más barato y las condiciones financieras suelen ser más ventajosas pero, como cualquier otro préstamo, requieren vinculación y puede haber comisiones. Un estudio de la Asociación de Usuarios Financieros (ASUFIN) sostiene que “el diferencial de partida suele ser superior” al de las hipotecas estándar.

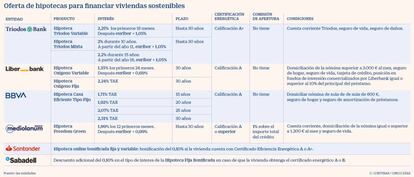

Triodos Bank fue pionera en 2013 en asociar un interés a la calificación energética. Su oferta incluye tipo mixto o variable y la horquilla de precios va desde lo más barato, euríbor + 1,05% para la certificación A+, a lo más caro con euríbor + 1,29% para el grado G.

Triodos Bank fue pionera en asociar un tipo de interés a la calificación energética

Liberbank se ha sumado recientemente a la promoción de las finanzas verdes con la Hipoteca Oxígeno tanto a tipo fijo como variable, con un plazo de hasta 30 años. Es una de las más competitivas con un interés bonificado de euríbor más el 0,69% a partir del tercer año, dado que al principio aplica un tipo fjo del 1,55%). En la modalidad fija, el TAE es del 2,24%. La vinculación es elevada.

Por su parte, la Hipoteca Freedom Green de Banco Mediolanum ofrece, cumpliendo condiciones, un interés fijo de partida del 1,99% durante 12 meses y después un diferencial del 0,99% más euríbor. La certificación del inmueble debe ser A o superior. De su lado, BBVA cuenta con la Hipoteca Casa Eficiente a tipo fijo desde el 1,75% TAE a 15 años con vinculación. Santander no tiene un producto específico, pero rebaja en 0,10% el interés de su Hipoteca Bonificada Online a tipo fijo y variable. Igualmente, aunque no lo promociona en su web, Banco Sabadell aplica un descuento adicional del 0,10% en el tipo de interes de su Hipoteca Fija Bonificada en caso de que la vivienda obtenga el certificado energético A o B.

Liberbank lanza una oferta muy competitiva a cambio de una alta vinculación

La ya desaparecida Bankia también promovía hipotecas verdes, pero tras su fusión con CaixaBank poco a poco el catálogo comercial se va unificando y desde la nueva entidad señalan que están investigando “para poder ofrecer un producto con estas características”. También Abanca y Unicaja Banco lo tienen en su hoja de ruta, mientras Cajamar trabaja en una versión mejorada de su hipoteca verde que aún no está comercializable.

Paloma Arnaiz, secretaria general de la la Asociación Española de Análisis de Valor (AEV), explica que es “imprescindible medir la sostenibilidad bajo criterios unánimes y objetivos” y todavía quedan aspectos por definir entre los distintos países. “Sin duda, muchas entidades están a la espera de que se implanten esquemas de actuación globales”, comenta.

Emilia Hernández, responsable de Hipotecas en Triodos Bank, sostiene que “hay que poner sobre la mesa planes de acción públicos, junto con la iniciativa privada”. Cree que, ante la enorme competencia de la banca por las hipotecas, “es difícil mantener una propuesta de producto sostenible, pero es cuestión de prioridades”.

En el marco de las ayudas económicas para la recuperación, el Gobierno español movilizará 6.800 millones para acelerar la eficiencia energética de las viviendas y prevé costear hasta el 100% de las rehabilitaciones integrales, así como la instalación de calderas comunes o paneles fotovoltaicos en el inmueble. Juan Villén, responsable de idealista hipotecas, cree que “los futuros incentivos a la rehabilitación de viviendas son una gran oportunidad” y podrían impulsar los productos bancarios destinados a estos fines.

Ahorro y menor riesgo deimpago

Bajo consumo. La pandemia ha obligado a pasar más tiempo en casa, lo que ha aflorado las carencias de muchos hogares, como un mal aislamiento térmico o acústico. Así, la demanda de casas eficientes y sostenibles que permiten ahorrar en las facturas se ha incrementado un 30% en el último año, según un estudio del Consejo General COAPI en España. Además, un informe del Banco de Inglaterra constata que en la práctica las hipotecas sobre inmuebles verdes presentan una menor tasa de impago que el resto. “Los gastos por consumo son inferiores y el comportamiento del valor de la garantía es mejor”, señala Arnaiz.

Archivado En

- Liberbank

- Viviendas ecológicas

- BBVA

- Banco Santander

- Arquitectura sostenible

- Hipotecas

- Grupo Santander

- Bioconstrucción

- Mercado hipotecario

- CaixaBank

- Bancos

- Vivienda

- Mercados financieros

- Ciudades sostenibles

- Arquitectura

- Empresas

- Desarrollo urbano

- Desarrollo sostenible

- Economía

- Banca

- Urbanismo

- Arte

- Finanzas

- Industria

- Medio ambiente