Los resultados de Bankinter y Santander, los mejor recibidos por el mercado

Cuatro entidades del Ibex 35 suben más que el sector europeo

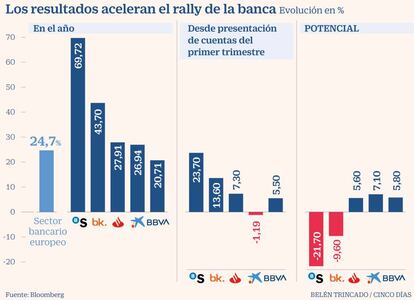

La recuperación de la banca coge fuerza. Al incremento de las rentabilidades de la deuda y la mejora de las perspectivas económicas se ha sumado en las últimas semanas la presentación de resultados. Las cuentas del primer trimestre están sirviendo a las entidades para afianzar los ascensos bursátiles de 2021, un ejercicio en el que la rotación de carteras se ha intensificado, permitiendo al sector bancario europeo liderar las subidas con un alza del 24,7%. Más destacada aún es el alza que experimentan los bancos que componen el Ibex, con cuatro de ellos superando y en algunos casos hasta multiplicando por dos estas ganancias.

Las subidas han ido acompañadas a su vez por mejoras de las recomendaciones, un proceso que se ha acelerado con la presentación de las cuentas. Pero no siempre las entidades que más avanzan son las que mejores valoraciones tienen. De hecho, el banco que más sube en Bolsa en lo que va de año es Sabadell con un alza del 69,7%. Solo desde que presentara los resultados se anota un 23,7%, un comportamiento que podría tener los días contados pues según el precio objetivo del consenso de los analistas consultados por Bloomberg, la entidad tiene margen para corregir un 21,7%, hasta los 0,47 euros por acción.

Sabadell ganó 73 millones en el primer trimestre, un beneficio que superó en un 49% las previsiones gracias a la mejora de los ingresos. Sin embargo, esto no ha sido suficiente para mejorar las recomendaciones. Dos de las firmas que siguen al valor continúan aconsejando comprar, frente a 15 que aconsejan mantener y siete que creen que lo más apropiado es vender, una casa de análisis menos que antes de divulgar las cuentas.

Con un alza del 43,7% en lo que va de año, Bankinter fue la encargada el 22 de abril de dar el pistoletazo de salida a la presentación de las cuentas del sector en España. Desde ese día se anota un 13,6%, un comportamiento que se ha visto acompasado por una mejora en su valoración. En las últimas tres semanas el consenso del mercado ha mejorado en un 4,97% su precio objetivo, hasta los 4,22 euros. El haber logrado un beneficio de 148 millones, un 26% mejor que las estimaciones del consenso, ha servido para elevar hasta el 34,8% el porcentaje de analistas que aconsejan comprar, frente al 30,4% previo. El mismo porcentaje aconseja mantener (34,8%) y el 30,4% restante opta por vender. Una de las firmas que ha mejorado su visión sobre la entidad ha sido Bestinver, que aprovechó los resultados y la salida a Bolsa de Línea Directa para elevar la recomendación a comprar desde retener.

Santander es de lejos la entidad que más interés despierta, un apetito que se ha visto reforzado con la publicación de sus cuentas. Aunque en lo que va de año se anota un alza del 27,9%, los departamentos de análisis de UBS y Barclays consideran que sus acciones están baratas. De hecho, la entidad suiza le otorga un potencial del 8,68%, hasta los 3,5 euros, una valoración que se sitúa ligeramente por encima del consenso de Bloomberg (3,4 euros), pero que es inferior a la que le otorgan los expertos de Alantra, que consideran que, tras superar la barrera de los tres euros por acción, Santander podría prolongar el rally hasta los cuatro euros, nivel que no toca desde julio de 2019. Además del potencial y las mejoras de los precios objetivos, los resultados del primer trimestre han servido para elevar hasta el 54,8% el porcentaje de firmas de análisis que aconsejan comprar Santander, ligeramente por encima del 51,6% anterior. El resto se debate entre mantener (32,3% frente al 35,5% previos) y vender (permanece sin cambios en el 12,9%).

Las cuentas de BBVA no han sido suficientes para que los analistas mejoren sus recomendaciones –el 46,9% aconseja comprar; el 50% mantener y el 3,1% vender–, pero sí han ayudado a elevar en un 4,7% el precio objetivo, hasta los 5,09 euros, lo que implica un potencial del 5,8%. Pese a subir un 20,7% en el año, la entidad que preside Carlos Torres es la única del Ibex que sube menos que el sector en Europa.

Los inversores recibieron ayer las cuentas de CaixaBank con un descenso del 1,19%, unos resultados que desde Credit Suisse califican de confusos porque incluyen el impacto inicial de la integración con Bankia. Dos semanas antes de presentar sus cuentas la firma de análisis ya consideraba excesivo el optimismo que existía entorno a la entidad (en el año sube un 26,9% en Bolsa) y rebajó su recomendación a neutral. El 51,9% de las firmas que siguen al valor recomiendan comprar frente al 44,4% que aconseja mantener y el 3,7% que sugiere vender.