Pros y contras de la hipoteca mixta: cuándo y a quién interesa

Esta modalidad de préstamo combina los beneficios del tipo variable y fijo, ofreciendo además precios más competitivos. Los expertos la aconsejan solo a los clientes que amorticen anticipadamente

A la hora de pedir una hipoteca suele presentarse el dilema de tener que elegir entre un interés fijo o variable, pero pocas veces se pone sobre la mesa la tercera opción: la hipoteca mixta. Se trata de una modalidad que apenas publicitan los bancos y que combina un tipo estable durante los primeros años, generalmente entre 3 y 20 años, y un tipo variable referenciado al euríbor el resto de la vida del préstamo.

Hoy por hoy, su gran inconveniente es que no permite beneficiarse de los actuales bajos tipos de interés, pero una de sus grandes ventajas está en el precio, inferior al de las fijas puras y también con diferenciales más baratos. La banca destaca su flexibilidad, pero los expertos no la aconsejan a todos los públicos, sino solo a aquellos clientes capaces de amortizar anticipadamente la hipoteca.

Según los datos que maneja Idealista, apenas el 8% de las hipotecas contratadas en la actualidad son a tipo mixto. Su peso en el mercado ha aumentado ligeramente en los últimos años, pero nada que ver con el vertiginoso ascenso que han experimentado las fijas, que han llegado a superar incluso en popularidad a las tradicionales variables. De acuerdo con los datos del Instituto Nacional del Estadística (INE), los tipos fijos suponen la mitad de las nuevas operaciones, cuando hace años apenas rondaban el 4%.

Juan Villén, responsable de hipotecas de Idealista, señala que la fórmula mixta “da más margen a los bancos que las hipotecas variables, con el incentivo para el cliente de unos tipos muy competitivos”. Asegura que al usuario le “dan tranquilidad en la parte inicial del préstamo y a un precio más bajo que las fijas a 30 años”, aunque reconoce que este tipo de préstamos solo tienen sentido para aquellas personas que vayan a devolver el dinero antes de tiempo. Igualmente, sostiene que son recomendables si se tiene la intención de vender la vivienda a los pocos años de comprarla.

La parte inicial a tipo fijo tiene un interés más bajo que las hipotecas fijas puras

Por su parte, el presidente de la Asociación Hipotecaria Española (AHE), Santos González, opina que, con carácter general, y con el mercado tan dividido entre tipos fijos y variables, “una oferta mixta es una conjunción muy razonable entre ambas opciones”.

González recuerda que hace ya años que se espera un aumento de los tipos de interés, lo que ha propiciado las hipotecas fijas, pero “ese ascenso no termina de despegar, los tipos llevan años sin subir y no hay visos de que lo vayan a hacer”. En este escenario, asegura que “la ventaja del mercado español es que es muy amplio y competitivo”, y cree que es totalmente válido que un cliente quiera blindarse para estar tranquilo, que prefiera seguir aprovechando los tipos bajos o que opte por una opción intermedia.

No abunda la oferta de hipotecas mixtas. Apenas cinco entidades las anuncian en sus webs. Con todo, fuentes del mercado aseguran que casi todos los bancos comercializan tipos mixtos, aunque no los publiciten, y recomiendan a los interesados preguntar por esta opción para negociar con la entidad.

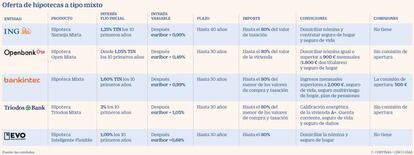

Recientemente, ING ha mejorado las condiciones de su préstamo mixto. Cumpliendo condiciones, el tramo fijo pasa del 1,45% al 1,25% en los primeros diez años, y el resto del periodo se aplica un 0,99% más euríbor. La entidad apunta que esta hipoteca representó el 36% de la nueva producción en el primer trimestre.

Por su parte, con bonificación, Openbank ofrece un tipo fijo que va desde el 1,05% la primera década hasta el 1,40% para más de 20 años. Luego al euríbor se le suma un 0,49%, el diferencial más atractivo del mercado. Bankinter da el 1,60% hasta 10 años, el 1,75% hasta 15 años y el 1,80% hasta 20 años. En el tramo variable el interés es de euríbor más el 0,99%.

Evo Banco ofrece, a cambio de la nómina y el seguro de hogar, el 1,09% al principio y después añade el 0,68% al euríbor. Triodos Bank mejora el precio en función del grado de sostenibilidad de la vivienda. Además, el cliente puede contratar los seguros con la aseguradora que elija, de manera que las primas dependerán de la entidad aseguradora escogida.

Un producto minoritario con tendencia al alza

Flexible. ING dice que la decisión de rebajar el interés de su hipoteca mixta busca “potenciar un producto poco común en el mercado, que atrae cada vez más a los clientes y que responde a las necesidades de los que buscan una hipoteca flexible con las ventajas de la variable y la fija”.

Comisiones. Son las mismas que en las hipotecas variables, con la diferencia de que la comisión de amortización anticipada es más alta durante el periodo fijo. Se cobra hasta un 2% del capital reembolsado anticipadamente durante los 10 primeros años y hasta un 1,5% a partir del décimo año.