Línea Directa: valoración atractiva, rentable por dividendo y balance saneado

Valoración atractiva, rentabilidad por dividendo y balance saneado

Línea Directa Aseguradora (LDA), filial de Bankinter, debutará en Bolsa el próximo 29 de abril. La forma de empezar a cotizar será especial. Los accionistas de Bankinter recibirán acciones de la aseguradora, por lo que no habrá una operación pública de venta (OPV) de acciones al uso. LDA se estrenará con una valoración de 1.434 millones de euros y los gestores de fondos consideran que puede ser una opción de inversión muy atractiva para los próximos años.

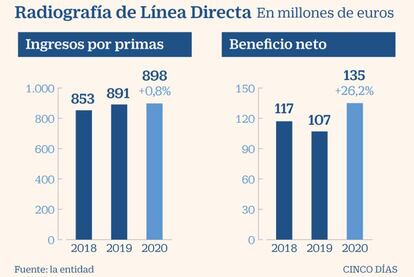

LDA es una compañía fundada hace 26 años por Bankinter y Bank of America para vender seguros directamente por teléfono e internet. Con los años se ha convertido en el líder absoluta del seguro directo, alcanzando una cuota del 7% en seguros de coches, y ha empezado a vender pólizas de hogar y seguros de salud. El año pasado tuvo unos ingresos por primas de 898 millones de euros y logró un beneficio neto de 135 millones de euros.

Como filial de Bankinter, la compañía ha dedicado siempre más del 80% de sus ganancias a retribuir al accionista. Cuando ya cotice en Bolsa se ha comprometido a repartir más del 70% de los beneficios, lo que la situará como una de las cotizadas que ofrece una mejor rentabilidad por dividendo. “Ofrecerá entre el 6% y el 7% de retorno por dividendo, lo cual es muy atractivo en estos tiempos. Más aún si tenemos en cuenta que Línea Directa cuenta con una gran certidumbre en sus ingresos y con buenas perspectivas de crecimiento futuro”, apunta Ignacio Cantos, director de renta variable de atl Capital.

La compañía se estrenará con un PER (el ratio entre el precio y los beneficios) de 12 ó 13 veces. A ese nivel, para muchos inversores puede ser una opción muy interesante, porque la valoración que tienen otras compañías europeas comprables, especializadas en seguros generales (como LDA) es algo superior, lo que le otorgaría un importante margen de revalorización.

José Ramón Iturriaga, gestor del fondo Okavango Delta en Abante Asesores, considera que en el futuro Línea Directa reducirá algo el reparto de beneficios entre accionistas para focalizarse en crecer más. “Podría bajar el ‘payout’ al 60% o al 40%, y dedicarse a invertir más para ampliar su base de clientes. En unos años, con mayor tamaño, podría llegar a ser una buena candidata para ser adquirida por un grupo más grande”, apunta. Añade que el precio al que se estrena en Bolsa “es muy atractivo” y recuerda que una de las fortalezas de LDA es que no tiene nada deuda y cuenta con un balance extremadamente saneado.

La rentabilidad sobre recursos propios (ROE) que ofrece Línea Directa es una de las más altas del sector, superando el 35%. Al no tener oficinas, ni trabajar con mediadores, es una firma muy eficiente. "El ratio combinado, que es la métrica que se utiliza en las aseguradoras para medir la eficiencia, está 10 puntos por debajo de la media del sector", recuerda Gonzalo Sánchez, gestor de fondos en Gesconsult.

Gracias a la eficiencia operativa, Línea Directa puede destinar muchos recursos a publicidad y márketing, para así atraer y retener clientes. De hecho, la aseguradora es la sexta empresa que más dinero gasta en publicidad en España, por delante de gigantes como El Corte Inglés, Vodafone o Mutua Madrileña.

"La gran ventaja competitiva de LDA reside en su modelo de negocio basado en el canal directo, sin intermediarios, además de que más del 60% de las reparaciones de automóviles se producen en talleres propios. Todo lo anterior hace que sus ratios de costes sean muy reducidos, por debajo de la competencia, lo que a su vez les permite ganar dinero y cuota de mercado aún con primas por póliza por debajo de sus competidores", sentencia Iván Martín, presidente y gestor de fondos en Magallanes Value Investors.