2020 cierra como el peor año para las oficinas de ‘coworking’

Colonial gana peso en el mercado gracias a la marca Utopicus En Madrid solo se contrataron 2.800 metros cuadrados de esta tipología

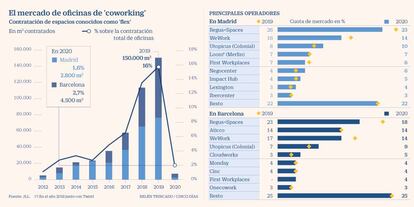

Annus horribilis para el sector del coworking. La contratación de espacios flexibles de oficinas se hundió al mínimo el pasado año después de que desde 2012 arrancara una tendencia de claro crecimiento en este nuevo mercado y en 2019 marcara un máximo. En 2020, las empresas inquilinas alquilaron únicamente 2.800 metros cuadrados en Madrid y 4.500 m² en Barcelona, frente a los 150.000 m² de 2019 en estas dos ciudades, según recoge un informe de la consultora inmobiliaria JLL.

La crisis provocada por la pandemia de Covid-19 y el teletrabajo ha conllevado que ni empresas ni autónomos tuvieran interés en estos espacios de tamaño variable y contratos flexibles.

“La contratación de espacios flexibles ha estado históricamente ligada a perfiles muy concretos entre los que destacan los emprendedores y las startups. Empresas pequeñas que, en muchos casos, se han visto obligadas a reducir gastos como la contratación de oficinas o, directamente, se han adaptado al teletrabajo en línea con las recomendaciones de las autoridades sanitarias y las limitaciones a la movilidad”, explica Ignacio Sobrino, director de oficinas de JLL, respecto al hundimiento de la contratación del coworking.

“A esto se suma otro gran perfil, el de las grandes empresas que optaban por esta solución para proyectos puntuales y la integración de equipos multidisciplinares y, en ocasiones, internacionales que por los mismos motivos no optaron por estos espacios durante 2020”, añade.

El segmento de coworking, conocido en el sector inmobiliario como de espacios flexibles, ha dejado de ser la niña bonita del mercado de las oficinas y frena sus grandes crecimientos. En 2019, por ejemplo, el 16% de todas las oficinas contratadas habían sido de tipo flex y un año después se ha hundido a un 2%. El alargamiento de las restricciones por la pandemia y también la extensión de la crisis durante este año, previsiblemente también frenará la contratación y apertura de estos espacios.

“Se prevén niveles similares de contratación al 2020, recuperándose progresivamente a medida que la economía avance y la población quede inmunizada”, opina Sobrino. “Todavía es pronto para aventurar como se comportará el mercado a corto plazo. Sin embargo, los espacios flexibles continúan siendo muy atractivos para empresas de distintos tamaños que perciben este modelo como una alternativa muy atractiva por sus beneficios en términos contractuales y de cara a la conciliación. Por ello, a medio plazo, existe un caldo de cultivo para que la demanda incremente, principalmente en los grandes mercados y en las capitales de provincia”, añade.

“Sin embargo, la actividad está directamente vinculada con la demanda por los espacios flexibles, por lo que la actividad inversora y de desarrollos estaría condicionada por una reactivación de la contratación”, afirma el responsable de JLL, quien avanza que se esperan nuevas aperturas en ciudades como Valencia, Alicante, Málaga y Sevilla.

En cuanto a los operadores, el mercado sigue liderado por IWG (con las marcas Regus y Spaces) tanto en Madrid como en Barcelona (ver gráfico). En la capital, le siguen el gigante estadounidense WeWork y Utopicus (Inmobiliaria Colonial).

En el mercado ya se empieza a apreciar la presencia de las grandes socimis, que entraron en el sector con sus propias enseñas. La marca de Colonial gana terreno tanto en Madrid (con ocho centros) como en Barcelona (cinco centros). En la capital, la de Merlin Properties, llamada Loom, ya dispone de siete espacios en Madrid y dos en Barcelona.

“En 2020 pudimos apreciar como los grandes propietarios incrementaban su cuota de mercado en Madrid y Barcelona, como en los casos de Loom o Utopicus, de Colonial y Merlin, destaca Sobrino.