Tecnología y salud frente a banca y turismo, la cara y la cruz

La pandemia cambia los hábitos de consumo y acelera la demanda de servicios online

El sector tecnológico ha sido el triunfador del año. La ganancia media a nivel mundial supera el 35% y el 14% en Europa. Las compañías estadounidenses han sido las más destacadas; el Nasdaq 100 ha subido cerca del 50%, enlazando 11 años consecutivos al alza.

El confinamiento y el distanciamiento social han impulsado nuevas formas de conducta, como el teletrabajo, el entretenimiento y el ocio en el hogar, las videollamadas y las compras por internet. Para las compañías de tecnología y digitalización ha sido la oportunidad para dar un acelerón al desarrollo de su operativa y a su negocio. “Dos años de transformación digital para la compañía ocurrieron en dos meses”, afirmó el consejero delegado de Microsoft, Satya Nadella. El fuerte peso tecnológico en la composición de los principales índices de Wall Street ha llevado a máximos históricos al Nasdaq y al S&P, mientras que Europa ha quedado mucho más rezagada.

El segundo grupo europeo con mejor balance tiene que ver igualmente con la nueva realidad; engloba compañías de consumo y de servicios como Delivery Hero –que reparte comida a domicilio– y la fabricante de juegos Games WorkShop, que han ganado más del 75%. Energía, banca, telecos y turismo han sido en cambio los peores, con pérdidas que sobrepasan el 14%.

Automoción e industria son los cíclicos preferidos para apostar por la recuperación

El Ibex, con una alta representación de bancos y de empresas turísticas y cíclicas como las inmobiliarias o energéticas, ha quedado a la cola de Europa. Bancos y turismo pierden por encima del 25%.

Con la vacuna, los negocios más castigados por la crisis y la paralización de las economías dieron un giro hacia las ganancias. Todos tuvieron un saldo positivo en noviembre, pero las mejores posiciones las consiguieron energía y banca, que recuperaron un 30% cada uno; seguros (24%); automoción (22%), turismo (18%), construcción (14%), e inmobiliarias (12%).

La inversión relacionada con temas de la salud ha tenido un protagonismo especial. En 2020 cae de media un 3% en Europa –aunque desde los mínimos de marzo se ha revalorizado un 17%– y sube un 20% en el Nasdaq, al igual que las empresas de biotecnología. Automoción y turismo han destacado en la recuperación desde mínimos con alzas del 97% y el 90% en el Euro Stoxx 600; la banca suma el 30%.

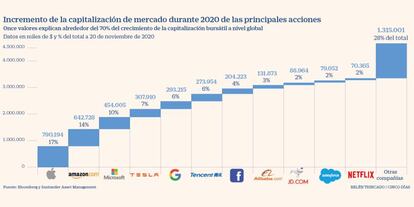

2020 deja un balance bursátil muy polarizado por sectores, con fuertes descensos y también fuertes alzas, en gran medida gracias al salto en capitalización que han dado las compañías tecnológicas. De hecho, el incremento en capitalización bursátil del Nasdaq en 2020 supera al de toda la bolsa mundial. El 70% de ese aumento del valor bursátil global lo han aportado Apple, Amazon, Microsoft, Tesla, Google, Tencent, Facebook, Alibaba, JD.com, Salesforce y Netflix. Las tres primeras han incrementado su capitalización por encima del 10%.

La tecnología sigue apuntando alto de cara al próximo año. Una encuesta realizada por Natixis IM entre institucionales recoge que el 66% que había sobreponderado tecnología y salud para este ejercicio lo mantiene para 2021.

La tecnología sigue teniendo potencial para la mayoría de las gestoras

Alex Tedder, de Schroders, resalta que “la tecnología seguirá siendo un área fructífera para los inversores en los próximos años”. Y añade que “es probable que el mayor riesgo para el sector provenga de la regulación, más que de una rápida disminución de la tasa de crecimiento subyacente”.

En cuanto a la salud como opción de inversión, Julius Baer considera que “es uno de los negocios que tendrá un papel destacado en los mercados en la próxima década; más concretamente, la salud digital [videoconsultas, cirugía robótica...] y la biotecnología, que presentan un considerable potencial de crecimiento”. Dentro de este campo, cabe subrayar también las necesidades que implica una sociedad cada vez más envejecida.

Con respecto a otras áreas, en BBVA AM estiman que “los tipos de interés han hecho un suelo estructural de largo plazo en los países desarrollados, por lo que el progresivo, aunque lento, repunte de los mismos debe servir como catalizador para una rotación de valores, de la que se verían beneficiados los sectores financiero, industrial, materiales básicos y energía”. La entidad explica que “la recuperación económica y de la inflación apoyaría a los más cíclicos en detrimento de los más defensivos y con más deuda en balance, como pueden ser productos básicos de consumo o utilities”.

Automoción también está dentro de los cíclicos escogidos por algunos gestores para un escenario de recuperación, como el previsto para 2021.

El futuro bancario tras el Covid

Nueva economía. Si había un sector fortalecido para afrontar un nuevo escenario adverso, era el bancario. Llevaba años preparándose tras la crisis financiera y, sin embargo, ha sido uno de los más penalizados. Álvaro Esteban, de KPMG, cree que su recuperación debe venir, además de por la digitalización, y de un negocio más sostenible, por “el enfoque de inversiones a empresas y sectores que serán los pilares en la que se está empezando a denominar la nueva economía después del Covid, como las tecnológicas ligadas a la economía digital, las preparadas para atajar crisis sanitarias y las favorecidas por las políticas económicas”.