Cómo afectarán las fusiones a los clientes en la era de la banca digital

La concentración del mercado será elevada tras la unión de Bankia y CaixaBank y Unicaja y Liberbank, aunque la entrada de ‘fintechs’, neobancos y tecnológicas hará de contrapeso

La oferta bancaria a disposición de los usuarios cambiará en apenas unos meses. Las juntas de accionistas de Bankia y CaixaBank ya han ratificado esta semana su fusión mientras que Ibercaja y Liberbank avanzan en firme hacia su unión. Aunque por ahora la otra gran operación esperada, la unión de BBVA y Sabadell, ha quedado cancelada, lo cierto es que aún hay margen para más operaciones de concentración en el mapa bancario español, que sin duda van a influir en el escaparate de productos para el cliente. "A corto plazo vamos a vivir una concentración bancaria que va a encarecer productos y servicios", asegura Patricia Suárez, presidenta de la asociación de usuarios financiera Asufin. Su visión a largo plazo, sin embargo, es más optimista, pues espera que "las entidades aprovechen esa fusión, reducción de costes y captación de recursos para mejorar tecnológicamente y ponerse a la altura de las grandes tecnológicas".

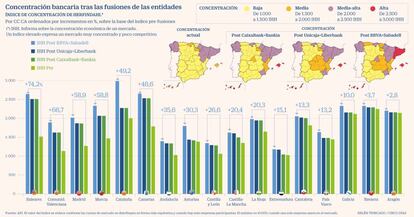

La realidad es que ya solo la unión de CaixaBank y Bankia dará al nuevo grupo una cuota de mercado cercana al 30%. Y si hubiera salido adelante la de BBVA y Sabadell –que algunos no dan por muerta del todo–, los nuevos gigantes resultantes de las fusiones concentrarían el 60% del mercado, según los datos de Analistas Financieros Internacionales (Afi). Así, el mercado bancario español pasaría a situarse en niveles de concentración altos, sobre todo en ciertas comunidades autónomas. El índice de Herfindalh-Hirshmann (HHI) –el indicador que se emplea habitualmente en economía para mostrar la concentración de un mercado– pasaría de estar en valores de entre 1.000 y 1.500 en la mayor parte del país, lo que se considera una concentración baja o moderada, a rozar o superar los 2.000 –con las dos fusiones en ciernes–, según explican en Afi, teniendo en cuenta que un valor superior a 2.500 implica un grado de concentración elevado.

No obstante, María Rodríguez, consultora del área de banca de la firma, subraya que el incremento de dicho índice en ciertas comunidades "podría indicar dónde se producirá dicha redundancia de oficinas y capacidad operativa y las consecuentes sinergias de costes". Además, subraya que a los grandes bancos hay que sumar "el más de medio centenar de entidades pequeñas regionales, como son las cooperativas de crédito".

Nuevos competidores

Las posibilidades del consumidor no serán tan limitadas a causa de las fusiones si se cuenta también a los nuevos competidores: fintech, neobancos e incluso grandes tecnológicas. En este sentido, Rodríguez destaca que la apertura de un sector que antiguamente tenía "grandes barreras de entrada" hará que, aunque las entidades reduzcan su presencia, los consumidores tengan más opciones.

MyInvestor, Bnext o N26 son ejemplos de cómo estas firmas de naturaleza digital van ganando terreno a la gran banca por la facilidad de contratación de sus productos –desde el propio móvil–, la eliminación de las comisiones o la oferta de una cierta rentabilidad por los ahorros –en el caso de MyInvestor– que ha desaparecido prácticamente de la banca tradicional.

Estas empresas han dado grandes pasos en los últimos meses por la acelerada digitalización a la que ha obligado la pandemia. El neobanco de Andbank se ha fortalecido en la guerra hipotecaria, situando el precio de sus préstamos entre los más económicos del mercado. Mientras tanto N26, que ya ha superado los 500.000 clientes en España, ha ampliado su oferta prémium con un plan más económico pero que mantiene algunas de las ventajas de los productos de categorías superiores. Un modelo de suscripción al que se ha unido recientemente Banco Santander con Santander One Iberia Plus: ofrece a los clientes un determinado número de puntos Avios para canjear por vuelos con Iberia, estancias en Paradores y otras actividades de ocio y gastronomía, en función del plan al que se adscriban, su nivel de fidelización con la entidad y las operaciones bancarias que realicen.

En las nuevas estrategias comerciales de entidades como Santander subyace el temor del sector ante empresas como Facebook, Amazon, Apple o Google. Esta última ya tiene licencia bancaria en Europa y "tarde o temprano tendrá un banco en el Viejo Continente", asegura Suárez. A ellas se suman empresas de otros sectores, como Renault que, a través de su financiera RCI Bank and Services España, acaba de lanzar en España un banco de ahorro 100% digital sin comisiones que ofrece una cuenta a la vista remunerada al 0,65% TAE, sin domiciliaciones, recibos ni tarjetas de crédito, y un depósito a plazo fijo (24 meses) con una TAE del 1%.

Digitalización obligada

El incremento de las comisiones y el endurecimiento de los requisitos para acceder a una cuenta gratuita es otro de los cambios a los que el cliente se está teniendo que amoldar desde hace un año. La crisis derivada del Covid-19 ha menoscabado aún más el negocio de un sector mermado por unos tipos negativos que se van a prolongar durante más tiempo de lo esperado. Los movimientos de fusión vienen a reforzar, con un recorte de costes, ese aumento de ingresos a través de la subida de comisiones al cliente iniciado en 2019.

Para evitar estos cargos, la alternativa que le queda al cliente son las cuentas digitales, que no cobran cuotas y solo exigen la domiciliación de la nómina. La banca tradicional tiene una amplia oferta y ha avanzado mucho en su digitalización. BBVA es el que más ha progresado en este sentido, afirma Suárez, aunque destaca que la fusión de Bankia y CaixaBank aportará también valor pues la primera ha dado "pasos muy interesantes y alineados con lo que se pide por Europa: una banca más digitalizada y más preocupada por el medioambiente".

Esta digitalización, sin embargo, está dejando atrás a los clientes más mayores. Manuel Pardos, presidente de Adicae, cree que toda entidad o fintech que "quiera subsistir se va a encargar de formar a estos clientes o de proporcionarles una tecnología más sencilla". "Esta nueva banca tiene que ganarse a la gente y demostrar que vale más", afirma.

El mercado español, uno de los más concentrados de Europa

Aumenta la presencia de los grandes bancos. Los cinco principales bancos de España han elevado en 25 puntos porcentuales su cuota de mercado en la última década, desde el 42,4% que poseían en 2008 hasta el 67,4% de hace un año. Esto supone un incremento del 59%, según el informe sobre la evolución del sector bancario presentado esta semana por el sindicato CC OO, con datos del Banco Central Europeo y Eurostat. Este aumento se sitúa muy por encima de la media de la eurozona, cuya concentración ha registrado un alza de 8,7 puntos porcentuales en este periodo, que coincide con el intenso proceso de concentración que provocó la crisis financiera y el rescate bancario en España.

Grecia se sitúa a la cabeza. Los niveles de concentración de España son superados tan solo por Portugal, Bélgica y Holanda, aunque ya estaban en esta situación hace una década. Grecia también se sitúa por encima y los principales bancos acumulan un 94,7% del mercado. Asimismo, la subida registrada por el país heleno en la última década ha sido de 27,9 puntos, lo que supone un alza del 40%, es decir, inferior a la del mercado español.

Las fusiones empeorarán la situación. El grado de concentración del mercado español aumentará aún más en los próximos meses una vez se consoliden las fusiones anunciadas. Así, según dicho informe, que ve "cierto riesgo de oligopolio", se situará por encima del 75% teniendo en cuenta las operaciones previstas, aunque anticipa magnitudes superiores si se producen otras operaciones, como el mercado espera.