La gran banca hunde su beneficio tras provisionar casi 4.000 millones por el virus

A pesar del impacto del virus en las cuentas las entidades descartan reducir su plantilla a seguran que no realizarán ERE ni ERTE

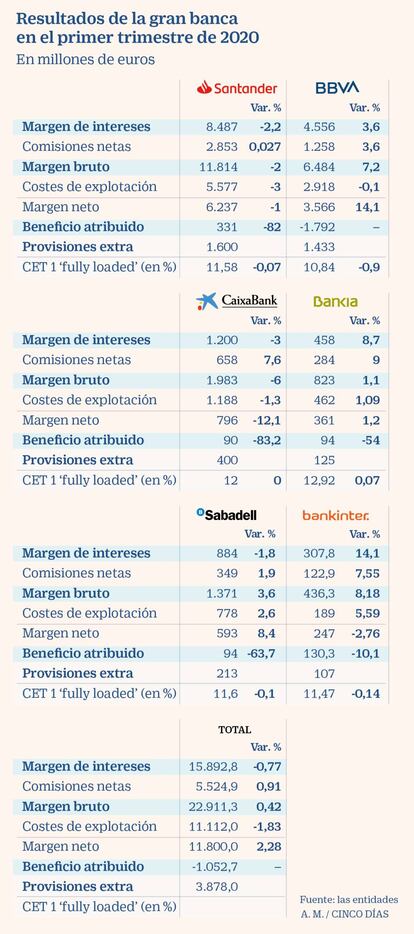

La gran banca española ya ha cifrado un primer impacto del coronavirus en sus resultados para 2020. Entre las seis entidades cotizadas (Santander, BBVA, CaixaBank, Bankia, Sabadell y Bankinter) han reservado 3.878 millones de euros por los posibles deterioros que generará en su actividad a lo largo del ejercicio, lo que se ha traducido en un hundimiento del beneficio en los tres primeros meses del año.

En conjunto, los seis bancos registraron un resultado negativo de 1.053 millones de euros, aunque la cifra está distorsionada por los números rojos de BBVA, la única entidad que ha entrado en pérdidas en el trimestre (-1.792 millones). Excluyendo el resultado del banco presidido por Carlos Torres, las otras cinco entidades suman 739 millones, un 75% menos que en el primer trimestre del año anterior.

No obstante, más que el efecto del coronavirus en el negocio bancario (solo se han visto afectadas por una menor actividad las dos últimas semanas de marzo en todo periodo), las grandes entidades han acusado las enormes provisiones destinadas a mitigar su efecto real en los próximos meses.

Y es que la evolución de los indicadores en las diferentes líneas de negocio no han sufrido una caída tan pronunciada como el beneficio.

De hecho, en el resultado conjunto de las seis entidades solo el margen de intereses, lastrado por la caída en la actividad a finales de marzo y debido al entorno de tipos negativos, ha experimentado una caída del 0,77%, hasta 15.893 millones. En este apartado destaca Bankia, que logró elevar su margen de intereses en un 8,7% entre enero y marzo, y Bankinter, que lo hizo en un 14,1%. Además, BBVA también incrementó este indicador en un 3,6%.

Por su parte, la gran banca consiguió aumentar tanto las comisiones netas (0,91%, hasta los 5.525 millones) como el margen bruto (0,42%, hasta 22.911 millones) y el margen neto (2,28% hasta 11.800 millones).

Además, gracias a los ajustes de plantilla y la remodelación de la red de oficinas llevadas a cabo el año pasado por CaixaBank y Santander, los costes de explotación se redujeron en conjunto un 1,83%, hasta los 11.112 millones de euros. Precisamente, el banco presidido por Ana Botín (-3%) y la entidad presidida por Jordi Gual (-1,3%) fueron las que más gastos aligeraron en el trimestre.

En relación a la platilla de la gran banca, y debido a la incertidumbre que genera el impacto del Covid-19 en el empleo, las principales entidades bancarias españolas han asegurado que mantendrán los puestos de trabajo y se han comprometido a no realizar ningún ERE o ERTE. Y es que desde el sector financiero se está extendido el lema de que en esta crisis la banca no es el problema sino la solución.

Dotaciones suficientes

Con el volumen de provisiones actuales las entidades consideran que están bien cubiertas para afrontar el impacto del virus en su negocio para todo el año 2020, por lo que previsiblemente esas provisiones no se vean aumentadas en los siguientes trimestres.

Aunque los principales bancos han señalado la incertidumbre que todavía existe respecto al impacto que tendrá el parón de la actividad en sus cuentas (y que se une a un entorno ya de por sí complicado para generar ingresos para la banca debido a los bajos tipos de interés), las entidades coinciden en señalar que a finales del segundo trimestre se verá un aumento en la actividad comercial y a finales de año se producirá un crecimiento sobre los trimestres anteriores, aunque, inevitablemente, los resultados no se compensarán. Las mayores caídas se esperan en el crédito hipotecario y de consumo, aunque podrían compensarse, en parte, con una mejora en el crédito a empresas.

Las nuevas provisiones y la realidad económica ha provocado que los bancos hayan cambiado sus objetivos, aunque no darán sus nuevas previsiones hasta finales de junio para comprobar cómo se comporta la economía en las fases de desescalada.

Aumento de la morosidad y desplome dela rentabilidad

Riesgo de impago. Desde la anterior crisis económica que comenzó en 2008 los bancos habían procurado aligerar de su balance carteras de dudosos. No obstante, ante las dificultades económicas que tendrán algunas empresas y particulares para hacer frente a los pagos, las grandes entidades bancarias españolas prevén que durante el ejercicio de 2020 aumente la ratio de morosidad. De todas formas, no se espera alcanzar niveles como en la anterior crisis dado que el endeudamiento en el sector privado está por debajo de la media en la Unión Europea.

Rentabilidad en mínimos. Durante los últimos años el gran caballo de batalla para la banca española había sido elevar sus pobres niveles de rentabilidad y de eficiencia. Ahora, tras las millonarias provisiones y la caída del beneficio, la rentabilidad de la banca cae a mínimos y se encuentra sin palancas para elevarla en el corto plazo.