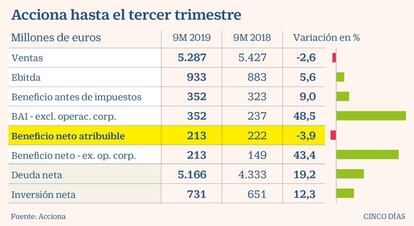

Acciona baja un 3,9% su beneficio, de 213 millones, ante los extraordinarios de 2018

Los ingresos caen un 2,6%, hasta los 5.287 millones, y el ebitda, de 933 millones, mejora un 5,6%

El desempeño del grupo Acciona hasta el cierre de septiembre incluye una mejora del 43,4% en el beneficio neto si se excluyen los extraordinarios procedentes de operaciones corporativas cerradas en 2018. La cifra de 213 millones de resultado neto es, sin embargo, un 3,9% menor que la de 222 millones declarada al cierre de septiembre de 2018 con plusvalías incluidas.

Los ingresos de la compañía bajan un 2,6%, hasta los 5.287 millones, mientras el ebitda mejora en un 5,6% y se eleva a 933 millones. En este caso, Acciona subraya que su resultado bruto de explotación subiría casi un 15% descontando la aportación a septiembre del año pasado de los activos traspasados: plantas termosolares, Trasmediterránea y Rodovía do Aço.

El informe remitido esta tarde a la CNMV argumenta que el área de Infraestructuras ha mejorado su cifra de negocio un 1,2% por el inicio de la construcción de distintas plantas desaladoras, y pese a no contar ya con la contribución de la catalana Aigües Ter-Llobregat (ATLL), de la que ha dejado de ingresar 100 millones este año y 61 millones en ebitda respecto a septiembre de 2018.

La división de Energía, por su parte, factura un 5,6% menos tras la desinversión en el negocio termosolar (43 millones en ingresos y 29 millones de ebitda a septiembre de 2018 y ninguna aportación en 2019).

Acciona también echa de menos en sus resultados los 160 millones ingresados por Trasmediteránea hasta el tercer trimestre del pasado ejercicio, para un estrecho resultado bruto de explotación de cuatro millones.

El ebitda de Energía crece sin las termosolares

Dentro del ebitda creciente del grupo, Energía incrementa su aportación (567 millones) un 6,7% y cuenta con un peso del 61% sobre el total. Sin los activos termosolares el ebitda del área de Generación en España desciende un 8,5%, mientras que Generación Internacional obtiene un alza del 10,2% de la mano de nuevas plantas en operación.

Infraestructuras (326 millones de ebitda) también eleva su aportación de ebitda en un 5,1% y representa un 35% de los 933 millones declarados por Acciona.

El capítulo de inversiones refleja una cifra neta de 731 millones, de los que 346 millones han sido destinados a aumentar la capacidad en renovables (685 megavatios en construcción). La empresa ha destacado esta tarde que supera por primera vez los 10 GW de capacidad total instalada (10.071 MW, un 11,6% más). La mayor parte de las plantas en construcción son eólicas: Palmas Altas en EE UU (145 MW) el parque chileno de San Gabriel (183 MW) y el de Santa Cruz en México (139 MW).

La deuda neta crece un 19% desde los 4.333 millones de final de 2018 a una nueva cifra de 5.166 millones. Y el flujo de caja operativa sube a un importe de 426 millones, desde los 264 millones de un año atrás.

La cartera de obra, de 11.446 millones, es un 5,5% superior a la del arranque del ejercicio.