IAG recorta beneficios por las huelgas, el petróleo y menos extraordinarios

La empresa prevé elevar capacidad en Iberia y Level de aquí a fin de año

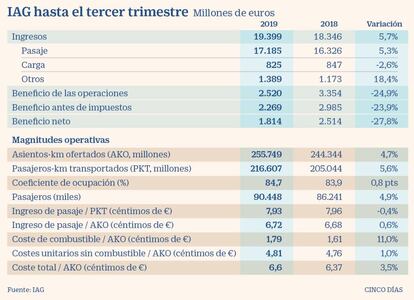

IAG ha recortado sus beneficios en un 27,8% en los primeros nueve meses del año, hasta los 1.814 millones de euros, frente a los 2.514 del año pasado. Los resultados de 2018 estaban inflados por el cierre de los planes de pensiones de British Airways, que provocaron un resultado positivo extraordinario de casi 600 millones de euros. En términos comparables, según indica la empresa, el resultado ha disminuido un 6% sobre los datos del año anterior.

Las cuentas han estado por debajo de las previsiones del mercado: los analistas esperaban un resultado ajustado en el trimestre de 1.450 millones de euros y éste ha sido de 1.425 millones, sin contar partidas excepcionales. Las acciones han sumado un 2,02% este jueves.

La empresa se ha visto castigada tanto por el alza de los combustibles como por la huelga de pilotos de Birtish Airways. Los paros convocados por el sindicato Balpa han supuesto un coste de 151 millones de euros al grupo, mientras los costes de combustible han crecido en 136 millones de euros. Por el contrario, los tipos de cambio han aportado 41 millones al grupo.

La empresa, en todo caso, ha confirmado previsiones para el año. "IAG espera que su beneficio de las operaciones antes de partidas excepcionales en 2019 sea 215 millones de euros inferior al de 2018 proforma (3.485 millones de euros). A tipos de cambios constantes, se espera que el ingreso unitario de pasaje sea ligeramente inferior al registrado el año anterior y que el coste unitario excluido el combustible mejore respecto al ejercicio pasado". La empresa confía, además, en que en 2020 el impacto del combustible sea comparativamente positivo.

En nueve meses, los ingresos totales ascendieron a 19.399 millones de euros, un 5,7% más, mientras que el beneficio de las operaciones antes de partidas excepcionales se contrajo en un 9%, hasta 2.520 millones (250 millones menos). Los ingresos por pasajero han bajado un 0,5% (un 1,1% en divisa constante), mientras la capacidad ha crecido en un 2,8%.

El margen operativo ha caído al 19,5% (1,9 puntos menos) en el conjunto del grupo, con retrocesos en tres de las cuatro marcas con las que opera. Solamente Vueling ha mejora los márgenes, apenas 0,1 puntos, y es con diferencia la marca más rentable (25,6%). En Iberia el margen ha bajado 1,4 puntos al 17,2%, mientras el de Aer Lingus ha caido 2,9 hasta el 24,5%. Para British, el margen ha retrocedido 2,5 puntos hasta el 17,6%.

Más capacidad en Iberia y Level

El grupo espera un fuerte aumento de la capacidad en Iberia: un 5% en el cuarto trimestre y un 7,8% en el conjunto del año, siendo la marca que más aporta al crecimiento. Vueling mantendrá capacidad en el trimestre y Level prevé aumentarla en un 85%. En el caso de British Airways se espera una caída del 0,2%, y para Air Lingus, un alza del 1%.

El pasado 26 de septiembre el grupo anunciaba un actualización de sus perspectivas de negocio para 2019. En ellas se estimaba que el crecimiento en capacidad, medido en asientos por kilómetro ofrecido (AKO), para el cuarto trimestre del año se situaría alrededor de un 2%, lo que suponía una reducción en el crecimiento planeado previamente de 1,2 puntos porcentuales.