La gestión pasiva bate en 2019 a los gestores estrella

La mayoría de fondos de ‘value investing’ está en pérdidas en el año

Flight to quality (volar hacia la calidad). Esa es la nueva consigna en los mercados financieros de medio mundo. Después de un primer semestre con muy buenas rentabilidades en Bolsa, los inversores han empezado a ver cómo se acercaban los nubarrones de un nuevo temporal macroeconómico, y han decidido apostar por las compañías más grandes, más sólidas y más predecibles. Una consecuencia de este fenómeno es que, en España, los fondos automatizados que se dedican a replicar al Ibex 35 están batiendo por goleada a los gestores estrella del país. Deep Blue ganando a Kasparov. El robot ganando al hombre.

Los más afectados por este fenómeno son los gestores defensores de la inversión en valor (value investing, en la jerga). Estos profesionales tratan de identificar compañías infravaloradas por el mercado, para después tomar participaciones fuertes, sin importarles el peso en el índice de referencia. En lo que va de 2019 esta estrategia se les ha vuelto en contra.

El fondo Horos Value Iberia acumula unas pérdidas del -2,44% (a 23 de octubre); el Azvalor Iberia del -1,48% y el Cobas Iberia del -0,52%. En este mismo periodo de tiempo, el Ibex 35 se ha revalorizado un 13,27% y el Ibex Small Caps un 8,43%.

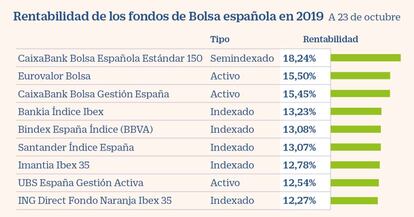

En cambio, en la cabeza de carrera aparecen varios fondos con gestores anónimos que fundamentalmente se dedican a replicar la evolución del índice de referencia de la Bolsa española. Es el caso del CaixaBank Bolsa Española Estándar 150, el mejor vehículo en renta variable española en lo que va de año.

Este fondo no pierde tiempo analizando los balances de compañías para seleccionar valores concretos. Simplemente, tiene la capacidad de tener una sobreexposición al Ibex 35 que llegue al 156% de su patrimonio a través de futuros. Si cree que la Bolsa española va a ir muy bien unos días, pisa el acelerador. Si no, lo levanta. Así ha logrado rentar un 18,24% en el año (más que el Ibex).

El empuje de la gestión indexada

Bajos costes. La gestión ligada a índices bursátiles y de bonos (también llamada gestión pasiva o indexada) está creciendo con fuerza. La principal explicación es que tienen menores costes, comisiones muy baratas y suele ofrecer mejores rendimientos que los fondos activos. En Bolsa de la eurozona, por ejemplo, el 91% de los gestores lo hace, en un plazo de 10 años, peor que su índice de referencia.

Cuota de mercado. El 27% de los activos bajo gestión en fondos de todo el mundo está ya en estrategias de gestión pasiva, con 9,8 billones de dólares. Hace 10 años la cuota era de tan solo un 10%.

Los ETF. El vehículo que se utiliza en la mayoría de los países para la gestión pasiva es el fondo cotizado (conocido por sus siglas en inglés, ETF). Es similar a un fondo, pero cotiza en un mercado abierto, al igual que una acción. Una de sus ventajas es que se pueden comprar y vender en cualquier momento. En España, se utilizan menos porque tienen peor tratamiento fiscal que los fondos de inversión convencionales.

En la lista de los fondos más rentables del año hay cinco que son puros indexados (replican al Ibex, y tienen pocas comisiones), el mencionado semindexado de CaixaBank y solo un puñado de fondos activos.

La peculiaridad del índice

Esta victoria transitoria de los fondos pasivos frente a los gestores estrellas tiene mucho que ver con la composición del Ibex 35. El selectivo español se mueve en función de la capitalización diaria de las empresas que lo componen. Es un índice bastante concentrado, donde los bancos (Santander, BBVA, CaixaBank...), las eléctricas (Iberdrola, Naturgy, Endesa...) y Telefónica tienen un peso del 54%.

La característica común de estas firmas es que operan en sectores con alto nivel de regulación, y que tienen unos ingresos más estables que otro tipo de compañías, algo especialmente atractivo en esta tendencia hacia la calidad. Los valores más industriales, en cambio, han salido peor parados por estar más expuestas al ciclo económico.

“También ha habido otros dos efectos. Por una parte está entrando mucho dinero a través de fondos cotizados, que replican al Ibex 35, lo que hace que se retroalimente el índice y, por otra parte, los grandes inversores han huido de las empresas de pequeña y mediana capitalización”, apunta Alfonso de Gregorio, gestor del fondo Trea Iberia Equity (un vehículo que este año solo sube un 1,15%, cuando otros ejercicios fue el más rentable de la Bolsa española).

También hay un efecto dividendo causado por los tipos cero. Con los bonos de media Europa ofreciendo rentabilidades negativas o cercanas a cero, ha habido muchos inversores que han tratado de compensar esa falta de cupones en renta fija con la apuesta por compañías que paguen buenos dividendos. Entre las empresas españolas que mejor remuneran al accionista están Enagás, Bankia, CaixaBank, Banco Sabadell, Santander... un tipo de cotizada poco atractiva para los inversores value.

En general, el tipo de compañías más apreciadas por los defensores de la inversión en valor llevan varios trimestres comportándose peor que otro tipo de firmas. Así, en el último año y medio (desde mayo de 2018) los fondos ibéricos de Azvalor, Horos y Cobas acumulan unas pérdidas del 21,67%, del 15,2% y del 19,11%, respectivamente, mientras que en ese mismo periodo el Ibex 35 se deja tan solo un 1,41%.