Inditex y la exigencia que impone el liderazgo

La empresa registra el mejor primer semestre de su historia y no defrauda en los datos de ventas. Los analistas ponen sin embargo la lupa en la leve mejora del margen y en los crecientes desafíos para sostener su fuerte crecimiento

Los inversores acogieron con frialdad las cuentas de Inditex el pasado miércoles. Las acciones de la compañía cedieron un 3,88% en su peor sesión desde el 13 de marzo, fecha en la que presentó sus resultados de 2018, pese a haber cerrado el mejor primer semestre de su historia. En la semana, sus títulos caen un 6,07%, mientras que en el año repuntan un 20,4%. El precio objetivo medio del consenso apenas se ha movido: queda en 28,29 euros frente a los 28,25 euros previos a las últimas cuentas, pero sí que ha cambiado la recomendación de varios de los expertos, que han moderado su optimismo.

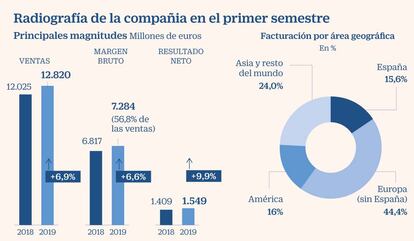

Durante los seis primeros meses de 2019, las ventas totales de Inditex escalaron un 6,61%, hasta 12.820 millones de euros. Las ventas comparables, una variable que los analistas observan con lupa ya que extrae de la ecuación el efecto de la apertura de nuevas tiendas, cumplieron con las expectativas al repuntar un 5%. “Hasta ahora había algunos expertos que tenían dudas sobre si Inditex conservaba la ventaja competitiva o su diferenciación con la llegada de nuevos negocios online y modas alternativas, el desempeño de las ventas comparables significa que esta preocupación ha sido superada”, apuntan los analistas de Citi.

Con todo, los expertos coinciden en señalar al margen bruto, la diferencia entre las ventas y su coste, como el talón de Aquiles del gigante de Arteixo. En concreto, el margen bruto pasó de los 6.817 millones de euros de la primera mitad de 2018 a los 7.284 millones de este primer semestre. A pesar de la subida del 6,85% en términos interanuales, el porcentaje que representa sobre las ventas totales solo avanzó desde el 56,7% hasta el 56,8%. “El crecimiento de las ventas comparables indica que el duro entorno competitivo no ha erosionado el modelo de negocio de Inditex, no obstante, con este aumento y sin el efecto perjudicial del cambio de divisas, esperábamos un resultado más positivo del margen bruto”, sostienen desde Citi. Según recuerdan desde el banco estadounidense, el impacto del cambio de divisas había estado afectando negativamente al ebit del grupo textil en los últimos cinco años.

Los expertos de Credit Suisse decidieron elevar un euro el precio objetivo tras los resultados. Lo fijaron en 22 euros por cada título, vaticinando así un batacazo en el precio de las acciones de Inditex del 18,24% respecto a su cierre del viernes. “Hemos hecho un modesto cambio en el precio objetivo debido a las subidas de nuestros pares, pero creemos que los resultados del primer semestre dejan multitud de indicios que apuntan a una ralentización de las ventas y a un mayor declive de los márgenes en el medio plazo”, anotan los analistas de la firma suiza.

Aunque desde RBC no hayan modificado su precio objetivo, es una de esas firmas que han decidido moderar su optimismo respecto a la firma de Arteixo. Sus analistas han quitado a Inditex de su grupo de valores estrella, aunque siga en sobreponderar. “Seguimos contemplando un sólido crecimiento de un dígito cada año con un atractivo ratio de dividendo del 4%, pero nuestras estimaciones están ahora más alineadas con el consenso y tras una fuerte revalorización en lo que va de año, ahora hay menos motivos para sostener nuestra valoración”, explican.

UBS decidió mantener tanto su recomendación en comprar como su precio objetivo, que está en 32 euros. No obstante, dejaron ambas variables en el aire en función de varios factores. “Nuestro precio objetivo y rating dependerán de la acogida que den los clientes a los nuevos productos, del gasto de los consumidores, de la disponibilidad de locales adecuados y las acciones de la dirección y la competencia”, explica el banco suizo.

Y es que las dudas de cara al futuro arrecian. Para Credit Suisse, el cambio en la distribución geográfica de los ingresos que ha presentado el gigante textil en el primer semestre de 2019 puede ser negativo, ya que ha tenido un débil repunte en Asia del 4,4% que contrasta con el 12,2% de América Latina. Los expertos de Citi coinciden a la hora de señalar esto como un punto problemático: “Con Inditex sosteniendo su alto crecimiento basándose en varios mercados emergentes sería razonable esperar que una mayor inflación en esos países debilite sus tipos de cambio frente al euro. En este escenario, hay un mayor riesgo de futuras caídas en los márgenes que de aumentos”, advierten.

En el trono por capitalización, con diferencia

Un golpe duro

Los descensos de la última semana han hecho daño a Inditex en Bolsa. Su capitalización de mercado ha caído 5.298 millones de euros desde la presentación de resultados.

Distancia abismal

Con todo, los 83.869 millones de euros de valor en Bolsa de Inditex están a una gran distancia de sus más directos competidores. Banco Santander, la segunda compañía por tamaño del Ibex, tiene una capitalización de 63.497 millones de euros, mientras que la tercera, Iberdrola, vale 58.594 millones.

OPV muy rentable

Las acciones de la textil se han revalorizado un 962,78% desde su salida a Bolsa a finales de mayo de 2001. En ese mismo periodo de tiempo, el Ibex ha retrocedido un 4,31%.

Dividendo

Los analistas citan el reparto de beneficios que hace Inditex como uno de los motivos que sostienen la valoración de la compañía. El ratio de rentabilidad por dividendo se sitúa en el 4% y el pay out, el porcentaje de beneficios que destina, alcanza el 89%. Algunos expertos no descartan que dado su flujo de caja pueda haber incluso un dividendo extraordinario.