CVC, los ‘hedge funds’ acreedores y la banca ultiman el segundo rescate de Deoleo en dos años

Los actuales accionistas inyectarán 50 millones. Los fondos capitalizarán parte de la deuda

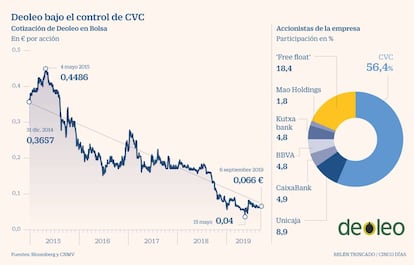

Todo está a punto para que Deoleo reciba su segundo balón de oxígeno de los últimos dos años, tras la ampliación de 25 millones por parte de CVC el año pasado. El gigante del capital riesgo, las antiguas cajas de ahorros que aún permanecen en el capital y los acreedores se disponen a firmar el rescate del dueño de Carbonell y Koipe. Y, a falta de cerrar los últimos flecos, esperan dar cuenta del acuerdo a la CNMV en los próximos días, según fuentes financieras.

Deoleo volvió a entrar en causa de disolución a cierre de 2018 tras sufrir unas pérdidas de 291 millones. Ignacio Silva se convirtió en abril en el tercer consejero delegado del grupo en tres años e impulsó una reducción de capital de 137,7 millones para compensar pérdidas. Pero la situación era insostenible, con 460 millones de deuda que vence en junio de 2021. La línea de crédito de libre disposición, por hasta 85 millones, expirael año que viene. El pasivo total ascendía a cierre de marzo –aún no ha publicado sus cuentas del primer semestre– a los 632 millones. Con un ebitda de 17,6 millones en los últimos 12 meses, eleva la ratio de deuda sobre ebitda a 36 veces.

La dificultad de la reestructuración estriba esta vez en que una parte de los bancos se fueron del crédito firmado hace cinco años y han dejado a un ejército de hedge funds. Barings, Avenue Capital, Angelo Gordon, Alchemy y Cheyne Capital son los principales fondos acreedores, según publicó El Confidencial.

La compañía contrató a Rothschild como asesor de la reestructuración. Mientras, los fondos oportunistas ficharon a Houlihan Lokey. Finalmente CVC decidió darle una oportunidad más a Deoleo. Y se ha comprometido a suscribir la mayor parte de una ampliación de capital por 50 millones en la que también participarán BBVA (ahora con un 4,8% del capital), CaixaBank (5%), Kutxabank y la Fundación Unicaja (9%). La salud financiera del grupo, con una caja de 79 millones de euros a finales del primer trimestre, mejorará instantáneamente tras la reducción del pasivo y la entrada de dinero fresco, que se completará con un programa de ahorro de costes.

No obstante, el fondo pilotado en España por Javier de Jaime diluirá su participación al pasar del 56% a alrededor de un 30%.La razón de esta dilución está en que la compañía ha accedido a que los hedge funds y el resto de acreedores puedan convertir parte de su deuda en acciones. Controlarán así en torno a otro tercio del capital, mientras que el tercio restante se lo repartirán los bancos y los particulares. Los actuales accionistas, en cualquier caso, retendrán el 50% de las acciones.

CVC se hizo con el control de Deoleo en 2014. Compró las participaciones de Bankia y BMN, cuyo rescate público las obligaba a desprenderse de sus acciones, y lanzó una opa por el grupo aceitero en la que valoraba la firma a 0,38 euros por acción, que la tasaba en unos 440 millones de euros. La compañía vale ahora en Bolsa apenas 93 millones (el viernes cerró a 0,066 euros por título), penalizada por el competitivo mercado del aceite, muy presionado por la agresiva competencia de las marcas blancas, las dificultades en su entrada en el mercado estadounidense y los vaivenes en el precio de la materia prima.

El fondo de capital riesgo salvó el primer match ball en 2017. Rosalía Portela –antigua CEO de Ono– era la presidenta ejecutiva del grupo y la compañía acababa de ejecutar un ERE que afectó a 65 trabajadores. Entonces entró en causa de disolución, tras perder 179 millones y provisionar 96,3 millones por el deterioro de sus activos. Una situación que salvó con una reducción de capital por 323 millones.

El fondo volvió a inyectar capital en 2018 al cubrir el 86% una ampliación de capital de 25 millones. Justo un año después vuelve a inyectar capital, aunque fuentes financieras indican a CincoDías que esta vez será la última. Si la situación de la antigua SOS Cuétara no mejora en los próximos meses, CVC se decidirá a replegar velas, una posibilidad que ya ha estado esta vez sobre la mesa. Y previsiblemente no faltará interés en el mercado para adquirir sus acciones. Estas mismas fuentes indican que en los últimos meses varios fondos llamaron a la puerta de CVC para adquirir su participación.

Reducir la deuda a base de capitalizar preferentes

Deoleo, en 2006, cuando se denominaba Sos Cuétara, colocó 300 millones de euros en participaciones preferentes (deuda eterna) entre inversores principalmente de oficinas bancarias. En la colocación participaron principalmente Unicaja, la extinta Caja de Ahorros del Mediterráneo (CAM), la también desaparecida Caja Castilla-La Mancha y Santander. Se vendieron a 50.000 euros cada título. Desde 2010, la empresa ha ido reduciendo su pasivo a través de acuerdo con los preferentistas para que canjearan la deuda por acciones y también ha recomprado los títulos. Ahora solo debe a sus dueños 42 millones de euros. Como buena deuda ultrasubordinada, Deoleo no ha pagado ningún interés por esta deuda en los años en los que la empresa no ha tenido beneficio distribuible. Su precio se desplomó en 2009, al pasar del 100% del nominal a menos del 50%. En ese ejercicio ya se divisaban los graves problemas que la empresa tendría que afrontar y, de hecho, registró unas pérdidas de 178 millones de euros. La última cotización de las preferentes se marcó en junio de 2018 y se pagaban al 22% del nominal.