Vidrala, solidez financiera y crecimiento sostenible como bases de desarrollo

Axesor le otorga un rating de BBB+ con tendencia estable

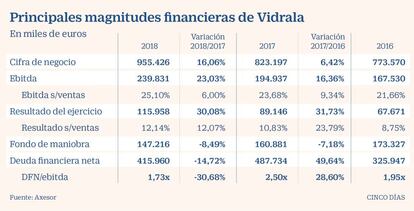

La compañía española Vidrala es uno de los fabricantes europeos de referencia de envases de vidrio y cuenta con una trayectoria sólida demostrada durante los últimos años. En 2018, su facturación se situó en 955,4 millones de euros, continuando así con la tendencia creciente de los últimos ejercicios (un 16% más respecto al ejercicio de 2017).

Este positivo desarrollo es fruto de un crecimiento inorgánico de una compañía que está aprovechando la positiva coyuntura sectorial, en la que el uso del vidrio está en crecimiento por las mejores características medioambientales que presenta frente al plástico. Vidrala generó a cierre de ejercicio un ebitda de 239,4 millones de euros, lo que supone un incremento del 23% respecto al ejercicio anterior. Axesor otorga a la empresa un rating no solicitado de BBB+ con tendencia estable.

Fundada en el año 1965 en Llodio (Álava) con un único horno y dos máquinas con una capacidad conjunta de 25.000 toneladas anuales, Vidrala cuenta actualmente con 21 hornos en nueve fábricas que le permiten alcanzar una producción de 8.300 millones de botellas con las que provee a su red de más de 1.600 clientes.

En los últimos años, la compañía ha impulsado su crecimiento con distintas adquisiciones que han mejorado su posicionamiento competitivo. Así, en los últimos 15 años el grupo ha focalizado su estrategia de crecimiento en la adquisición de instalaciones productivas en Europa, concretamente en Portugal, Italia, Bélgica y el Reino Unido, reduciendo la exposición al mercado español. Actualmente, un 58% de la facturación procede de fuera de España.

Vidrala cuenta con un amplio portfolio de productos que le permite acceder a los principales clientes de la industria alimentaria y de bebidas. Por segmentos de consumo, los principales son el del vino y la cerveza, con un 35% y 26% de las ventas, respectivamente. Durante el año 2018 se comercializaron en Europa Occidental más de 55.000 millones de envases de vidrio para productos de alimentación y bebidas, lo que representa un 2% más que el año anterior. Vidrala cuenta ahí con una cuota de mercado del 15%.

Además, se espera que esta tendencia creciente se mantenga en los próximos ejercicios dada la mayor preferencia de consumidores y envasadores por el vidrio frente a otros tipos de envasados, un hecho derivado de la mayor conciencia medioambiental.

Esta dinámica de mercado sigue manteniéndose durante los primeros seis meses del ejercicio 2019, en los que Vidrala alcanzó los 507,5 millones de euros, creciendo un 5,6% respecto al mismo periodo del año anterior. El favorable desarrollo a nivel comercial se ve asimismo acompañado por un ebitda que se cifró a cierre del ejercicio en 131,2 millones de euros, trasladándose esto a un margen operativo del 25,8%.

A nivel financiero, la operación inorgánica de compra de la portuguesa Santa Barosa en el año 2017 por valor de 253,7 millones de euros se erigió en el hito de mayor relevancia. Esta adquisición permitió a Vidrala convertirse en la líder en el mercado ibérico. A pesar de la fuerte inversión acometida, la compañía sigue mostrando una sólida estructura financiera, de elevada capitalización y un DFN/ebitda en niveles controlados de 1,7 veces a cierre de 2018.

Desde Axesor Rating consideramos que Vidrala presenta una más que adecuada capacidad para atender sus obligaciones financieras apoyada en esta sólida estructura financiera y una generación de caja que es una de sus principales fortalezas. De este modo, estimamos que la compañía vasca mantendrá la calificación crediticia, no previéndose un cambio de rating en el corto plazo.