Bankia achaca al BCE la reducción de su previsión de beneficios

Recorta sus estimaciones que situaban las ganancias en 1.300 millones a final de 2020

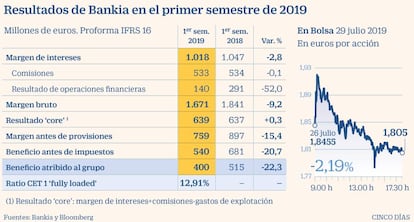

Los tipos de interés negativos que se mantienen en mínimos históricos están haciendo mella en un sector financiero que, de momento, tan solo se puede apoyar en la contención de costes operativos para mantener la rentabilidad del negocio. Después de que en la semana anterior diera inicio a la presentación de resultados de la banca, que dada la debilidad de las cuentas arrastró a la baja las cotizaciones de las entidades en la sesión del viernes, este lunes Bankia presentó un beneficio entre enero y junio de 400 millones de euros, un 22,3% inferior al mismo periodo del año pasado debido a un menor volumen de resultados por operaciones financieras.

No obstante, el negocio bancario en sí no evolucionó del todo mal. El margen de intereses alcanzó los 1.018 millones, un 2,8% menos que en el primer semestre de 2018 debido al impacto de las ventas y la rotación de carteras acometidos entre 2018 y 2019 y a los vencimientos del stock crediticio. Por su parte, las comisiones se situaron en 533 millones de euros, prácticamente igual que en el primer semestre del año pasado (534).

El margen bruto ascendió a 1.671 millones, un 9,2% menos, mientras que los gastos de explotación se redujeron un 3,4% hasta 912 millones, gracias a las sinergias generadas tras la integración con BMN. La entidad destacó que el negocio puramente bancario, conocido como core (margen de intereses más comisiones menos gastos), el resultado ha alcanzado los 639 millones de euros, mostrando un avance del 0,3% gracias a la buena evolución de la actividad comercial y el impacto positivo de la contención de costes.

Descontando el ROF, el margen neto antes de provisiones llega hasta los 619 millones hasta junio, un 2,2% más que hace un año.Precisamente, José Sevilla, el consejero delegado de Bankia, afirmó durante la presentación de resultados a la prensa que el banco deberá rebajar las previsiones de beneficio para 2020 recogidas en su plan estratégico que estimaban las ganancias en 1.300 millones, debido al entorno de tipos que hacen difícil la generación de ingresos, aunque no proporcionó una nueva guía de beneficio esperado.

“Con el escenario de tipos no lo podemos ganar. Para las previsiones del plan estratégico utilizábamos la curva de tipos del mercado que llevaba a que el euríbor se situaba en más de 73 puntos básicos. Si miramos el mercado hoy, estaría entre -20 y -30 de euríbor. No vamos a llegar a 1.300 millones de euros para el año que viene”, explicó.

Siguiendo con la misma dinámica que la semana pasada, el mercado penalizó las menores previsiones de beneficios y la cotización de las acciones de Bankia cerró con un recorte del 2,19% en la sesión de este lunes, el segundo peor valor de Ibex. En un hecho relevante posterior Bankia detalló que el recorte en la previsión de beneficios se debe “a las recientes manifestaciones del Banco Central Europeo y su impacto negativo en los tipos de interés de corto plazo, que afectan al margen de intereses de la entidad”.

En cuanto a la rentabilidad del negocio, el ROE (rentabilidad sobre recursos propios) cayó de manera acusada desde el 8,3% en el que se situaba en junio de 2018 al 6,3% actual. Un descenso de dos puntos porcentuales que también sufrió el ROTE: en los seis primeros meses de 2018 alcanzó el 8,5% y en junio de 2019 se sitúa en el 6,5%. “Está claro que el escenario de tipos penaliza la rentabilidad del negocio bancario. Los tipos bajos nos parece que son buenos e incluso deseables. Lo que no nos parece que sea tan bueno es que haya tipos de interés negativos porque rompen la ecuación de rentabilidad de las entidades financieras. Mientras se mantienen a lo largo del tiempo, y llevamos cinco o seis años de tipos negativos, dificulta y penaliza la rentabilidad de la banca española y europea”, valoró.

En ese sentido, la entidad descartó asumir medidas como el cobro por los depósitos de clientes particulares que están sopesando otros bancos, aunque sí por parte de las grandes empresas y clientes institucionales, una práctica que Bankia lleva realizando varios trimestres. “A los clientes institucionales y mayoristas llevamos bastante tiempo cobrando, unos cuantos trimestres en los que estamos trasladando los tipos de interés negativos que nos cobra el BCE por la liquidez. Pero no consideramos cobrar a los pequeños ahorradores”, sentenció José Sevilla.

Por otro lado, la solvencia grupo alcanzó una ratio CET1 fully loaded de 12,63% sin incluir las plusvalías soberanas latentes de la cartera a valor razonable (12,91% bajo criterio regulatorio, es decir, incluyendo las mencionadas plusvalías), lo que representa un crecimiento de 35 puntos básicos en el primer semestre del año.