Las familias reducen su deuda hipotecaria al menor ritmo en ocho años

El crédito al consumo registra un crecimiento interanual del 3,1%

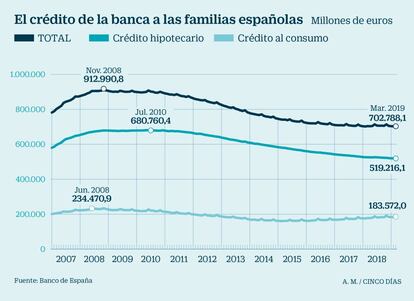

El estallido de la crisis forzó a familias y empresas a emprender un duro proceso de reducción de su endeudamiento que continúa hoy por hoy. Un recorte que poco a poco va frenándose. A cierre de marzo, los hogares acumulaban 702.788 millones de euros en deuda financiera, un 0,13% menos que en el mismo mes de 2018, según los datos publicados este viernes por el Banco de España. En términos mensuales, el pasivo de las familias creció en marzo un 0,01%, tras tres meses consecutivos en los que se registraron descensos.

El crédito destinado a la compra de vivienda continúa siendo la principal causa de endeudamiento de los hogares, y supone un 73,9% del total. Las familias españolas adeudan a las entidades financieras en concepto de crédito hipotecario 519.216 millones de euros, un 1,23% menos que hace un año.

La aminoración de la reducción del crédito hipotecario se sitúa así en niveles no registrados en los últimos ocho años. El estallido de la crisis económica llevó a las familias a acelerar su desapalancamiento financiero: desde 2011 este descenso alcanza el 23%, pasando de los 674.687 millones de euros de marzo de ese año a los 519.216 millones registrados el mes pasado.

Los mayores recortes se produjeron entre 2013 y 2016, con descensos interanuales que llegaron a rozar el 4,8% en septiembre de 2013. La política monetaria ultralaxa impulsada por el Banco Central Europeo (BCE) para incentivar la concesión de crédito y favorecer la mejora de la economía de la zona euro provocó un descenso del euríbor, el tipo de referencia al que están ligadas la mayoría de las hipotecas en España, y favoreció el desapalancamiento de los hogares. Así, el euríbor cerró el mes de abril en el -0,112%, muy lejos del 5,393%, máximo histórico que se alcanzó en julio de 2008.

El abaratamiento de este tipo referencial impulsó así que los hogares españoles fueran amortizando año tras año su deuda hipotecaria, lo que les permitió reducir la carga financiera contraída con las entidades.

Financiación al consumo

Los datos del Banco de España muestran además un incremento interanual en la financiación no hipotecaria a los hogares: los créditos al consumo. El repunte de marzo es del 3,1% con respecto al mismo mes del año 2018 y sitúa el importe total de deuda al consumo contraída con las entidades financieras en los 183.572 millones de euros. Una cifra que se mantiene alejada de los máximos registrados el pasado mes de noviembre, cuando se alcanzaron los 191.291 millones, niveles no vistos desde finales de 2012.

Lo cierto es que el repunte del crédito al consumo llevó al propio Banco de España, pero también al BCE y a la Comisión Europea a alertar de la necesidad de realizar una vigilancia estrecha de este tipo de financiación en España para evitar problemas a futuro. Si bien, las propias entidades han aumentado su oferta de este tipo de deuda que les permite mayores márgenes.

Las empresas llevan a máximos históricos la emisión de bonos

Las compañías acumulaban a cierre de marzo una deuda financiera total con la banca de 898.029 millones de euros. Una cifra que supone un 1,17% más que un mes antes y un crecimiento del 1,36% en términos interanuales.

La cuantía más relevante es la formada por los préstamos concedidos por la banca, que sumaba 483.140 millones de euros en marzo, es decir, un 3,37% menos que en el mismo periodo de un año antes. Las empresas, al igual que las familias, se vieron forzadas por el estallido de la crisis a reducir su apalancamiento financiero. Así, desde los máximos registrados en abril de 2009, la reducción de los préstamos financieros a las compañías es del 49,35%.

Frente a este fuerte descenso, la emisión de bonos, pagarés, cédulas o titulizaciones de las empresas, bate mes a mes nuevos máximos. A cierre de marzo, los valores representativos de deuda alcanzaron los 111.300 millones de euros, un 14,36% más que un año antes.