Entramos en un ciclo de moderación

El inversor español tiene que ser innovador

Venimos de un ciclo muy positivo de creación de riqueza, con crecimiento económico sostenido y sincronizado globalmente y rentabilidades muy razonables en mercados bastante benévolos. Esto ha venido motivado fundamentalmente por las políticas monetarias tan laxas de los bancos centrales, que han inundado de liquidez los mercados, generando con ello inflación en los precios de los activos financieros. Esta abundante liquidez y aumento de la riqueza financiera en las carteras generada los últimos años es dinero en búsqueda de una rentabilidad riesgo/razonable que hay que gestionar.

Pero ahora, por primera vez en los últimos años, pasamos a una política monetaria agregada de los principales bancos centrales del mundo que drena liquidez. Aunque el BCE sigue reinvirtiendo bonos a vencimiento ha dejado de comprar nuevos activos. Por su parte la Reserva Federal ya no compra más bonos y solo reinvierte los que vencen, con reducción paulatina y gradual de su balance. Así, mientras que en 2015 hubo una aportación neta 1,5 trillones de dólares de liquidez ya en 2018 solo fue de 400.000 millones y este año se prevé que sea de 150.000 millones negativa. Si es positivo que la Reserva Federal pueda llegar a hacer una pausa en la subida de sus tipos de interés y que el BCE no los suba. También es positivo que China siga con medidas fiscales y monetarias laxas y que Japón siga inyectando liquidez.

De todas formas los bancos de inversión han reducido balances brutalmente, lo que ha reducido la liquidez en los mercados, es decir, el dinamismo de la oferta y la demanda, lo que favorece movimientos más extremos.

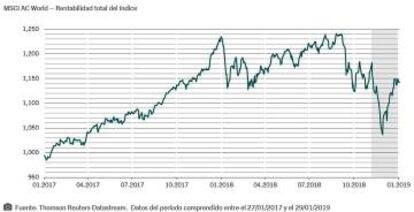

Hay que tener en cuenta que antes de la caída de diciembre había inversores que acumulaban rentabilidades en el año entre 5% y 8% en perfiles de riesgo que consideraban controlados, que han llegado a sufrir una caída del 15%. Los mercados tocaron fondo en Nochebuena, pero desde entonces las subidas han llegado a ser de doble dígito en EE. UU. y 6% al 8% en Europa. De Nochebuena a finales de enero el índice Nasdaq ha subido casi un 20%, lo que nunca había ocurrido en un periodo de cinco a seis semanas. Antes, del 28 de noviembre al 24 de diciembre nunca había caído más de un 20%.

Entramos en un ciclo de moderación, con menor crecimiento y menor aumento de beneficios empresariales.

2019 no va a ser un año con tendencia clara

El caso es que entramos en un ciclo de moderación, con menor crecimiento y menor aumento de beneficios empresariales. Mundialmente esperamos que los beneficios empresariales crezcan un 5% este año, frente a 7% del consenso, muy por debajo del 15% de 2018. Además la volatilidad ha llegado para quedarse y la inflación ha vuelto, en el entorno de 1,5% en Europa y 2% en EE. UU. Ahora hay que trabajar con rentabilidades reales, descontando la inflación

En este estado de cosas 2019 no va a ser un año con tendencia clara, aunque el comienzo del año nos ha dado cierta tranquilidad. Sigue habiendo cierta volatilidad, pero los mercados se están empezando a fijar más en los fundamentales. De momento tenemos por delante el acuerdo Brexit y las relaciones comerciales EE. UU.-China.

En cualquier caso entramos en desaceleración de crecimiento del PIB, más suave de lo que se espera, entre el 1% y 1,5%. Pero no vemos recesión en el sentido de dos trimestres consecutivos de crecimiento negativo. Además si fuese el caso, sería muy moderada. Ahora bien, el sentimiento del mercado, dada la volatilidad e incertidumbres políticas, se ha exacerbado y los movimientos son más pronunciados.

No es cuestión de ser pesimista u optimista, sino realista

Así que hay que gestionar mercados más volátiles, con mayores incertidumbres y movimientos más pronunciados, donde las rentabilidades esperadas pueden ser menores de lo acostumbrado. No es un entorno fácil y hay que educar en las expectativas a los inversores. El inversor tiene que entender la sensibilidad a variaciones del mercado, que, cuando hablamos de deuda de alta rentabilidad o deuda de mercadlos emergentes puede ser de doble dígito. El inversor puede creer que tolerará determinados niveles de riesgo, pero al llegar las correcciones se asusta. De manera que es importante definir qué riesgo asumir.

De manera que entramos en un entorno en que hay que ser muy táctico y activo y fijarnos en empresas, no en la macroeconomía. Hay que tener bastante cautela. Va a haber ganadores y perdedores y hay que ser muy selectivos.

Hay que ser muy táctico y activo

Estamos neutrales en renta variable y ligeramente negativos en renta fija. Infraponderamos renta fija gobierno desarrollados y estamos neutrales o infra ponderados en crédito grado inversión, aunque positivos en renta fija emergente. En renta variable estamos más positivos en Japón y Europa y menos en EE. UU., cuyas acciones están sobrevaloradas -esperamos que sus beneficios empresariales en 2019 aumenten 3%, la mitad que el consenso-.

En este estado de cosas una rentabilidad de 5% a 7% anualizada los próximos tres años en mercados de renta variable desarrollados sería un resultado muy positivo.

Sin embargo en renta fija en mercados desarrollados, especialmente europeo, no hay valor en deuda soberana y muy poco en crédito empresarial -sensible a una desaceleración económica-. Incluso las empresas españolas tienen que refinanciar 224.000 millones de euros hasta 2023. Era más fácil cuando había comprador de último recurso en el BCE. Incluso hay que ver si el mercado es capaz de refinanciar altos volúmenes de emisión de deuda soberana como la italiana. De manera que el inversor con un nivel de riesgo moderado puede obtener entre el 2% y 3% y el muy conservador incluso encontrarse con rentabilidades reales negativas.

Nuestra estrategia en mercados emergentes pasa por China

Respecto mercados emergentes nuestra estrategia pasa por China, cuyo crecimiento puede estabilizarse en torno al 6% con las medidas monetarias y fiscales puestas en marcha para mejorar el crédito a hogares y pequeñas empresas. El Banco de China Popular, además de reducir los requisitos de reserva que los bancos tienen que mantener, está estableciendo un programa para alentar a los bancos a reponer capital y estimular préstamos mediante emisión de bonos perpetuos. Estas medidas en conjunto equivalen en torno al 1,1% de su PIB y aunque la guerra comercial con EE. UU. está generando incertidumbre se va a acabar esclareciendo.

En concreto consideramos, además de China, Rusia y México. Aunque en Latino América se ha exacerbado la polarización de rentas y desigualdades vemos que las varias décadas de gobiernos populistas no han funcionado económicamente. Ahora ha habido cambios de gobierno en Chile, Argentina, Brasil y Perú, con políticas económicas más pro-mercado lo que puede generar mayor riqueza. Respecto a México al final ha firmado con EE. UU. el nuevo NAFTA sin que haya cambiado mucho. En realidad la subida de impuestos a la importación de vehículos ensamblados en México podía suponer un sobrecoste del 25% a los estadounidenses. Aunque López Obrador sea un líder progresista debería ser más pro mercado de lo que empezó siendo. Además México tiene ya descontadas las peores noticias, con una fuerte corrección en 2018.

El inversor español tiene que ser innovador

El caso es que venimos de una cultura del ladrillo y del depósito. Lo primero ha dado alegrías y disgustos los últimos diez años y los depósitos no pagan. Tenemos que pasar a la cultura del inversor responsable y sobre todo a través del fondo de inversión. De manera que el inversor español tiene que ser innovador en la distribución de activos, no solo por fondos temáticos sino también por fondos de inversión socialmente responsable, multi activos y de retorno absoluto e incluso activos ilíquidos.

Al respecto determinados fondos multiestrategia permiten invertir mediante un profesional, para un perfil de riesgo/rentabilidad definido, permanentemente atento a los mercados. Así, en una cartera mixta o perfilada puede ser un resultado muy bueno obtener una rentabilidad del 2% a 3% con volatilidad de 3% o 4%. Sobre todo haya que batir al gran enemigo de los ahorros: la inflación.

Además, cualquier inversor de cualquier perfil tiene que tener como mínimo entre 10% y 15% en renta variable de manera estructural. Lo habitual es que la mitad esté en el mercado doméstico. El resto puede ir a estrategias de renta variable global, asumiendo que la volatilidad puede ser entre 10 y 15% anualmente. Una vez asumido esto puede ser apropiado combinar o complementar la inversión local con diversificación internacional mediante empresas de crecimiento potencial de doble dígito los próximos 3 a 5 años. Al respecto la inversión temática puede complementar el mercado local proporcionando diversificación. Se trata de renta variable global mediante industrias de crecimiento consistente, con horizonte de inversión entre tres y cinco años.