Cómo repartir los esfuerzos para acabar con el déficit de las pensiones

Expertos plantean dividir la carga entre trabajadores y pensionistas De no hacerse nada, el agujero del sistema llegaría al 127% del PIB en 2050

En las últimas semanas, la OCDE y el Fondo Monetario Internacional (FMI) han lanzado distintas recomendaciones a España para que reforme ya su sistema de pensiones, que acumula desde hace más de un lustro unos números rojos crecientes y preocupantes. Estos organismos no son los únicos. En el panorama nacional numerosos expertos han sugerido distintos cambios y ajustes sustentados en ideologías incluso opuestas. Así, la maltrecha salud financiera de la Seguridad Social está generando multitud de estudios y aproximaciones académicas a este problema.

Uno de ellos es el realizado por un grupo de investigadores en materia de pensiones de las Universidades de Valencia y Extremadura y la Rey Juan Carlos de Madrid. Estos expertos han calculado cuál será el déficit contributivo de la Seguridad Social –diferencia entre los ingresos por cotizaciones y los pagos de pensiones contributivas– y cuánta financiación sería necesaria para anular esos números rojos y que el sistema estuviera en equilibrio, así como de dónde sacar ese dinero.

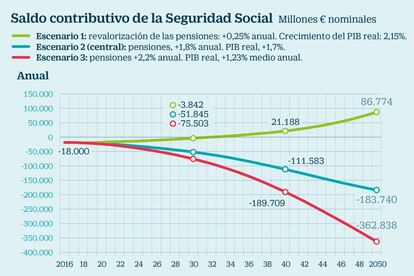

Para ello, este estudio, incluido en el Observatorio de Pensiones de Willis Towers Watson, ha calculado tres escenarios: en el primero, las pensiones se revalorizarían solo el 0,25% y la economía crecería un 2,15% anual; el planteamiento central, en el que las prestaciones se revalorizarían un 1,8% cada año (objetivo de inflación del BCE) y el PIB avanzaría un 1,7%, y un tercer escenario, que sería el más complicado de todos, con unas pensiones actualizadas un 2,2% y un crecimiento económico del 1,23% anual de media.

Si se tomara el primer escenario, en el año 2032 aparecería el primer superávit contributivo. Pero si se revalorizaran un 1,8% o un 2,2%, ese saldo positivo no se alcanzaría nunca. Por el contrario, los números rojos se elevarían en 2050 a 183.000 millones (casi el 5% del PIB) en el escenario central y hasta los 363.000 millones de euros nominales (el 9,8% del PIB, con una revalorización del 2,2%).

Estas cifras dan una idea del aumento del pago de impuestos que sería necesario para compensar estos déficits. Así, esta senda de números rojos contributivos “se suavizaría desde el primer año en que aumentara la presión fiscal, al disminuir los intereses de la deuda”, precisan estos autores.

Para poder enderezar estas sendas de déficit, además de una mayor presión fiscal –que afectaría a los actuales trabajadores de cada momento– o de aumentar el endeudamiento –que hipotecaría a los ciudadanos del futuro–, estos expertos plantean una tercera vía que haga la solución más equitativa: que los pensionistas contribuyan con algo de pérdida de su poder adquisitivo.

“De esta forma el esfuerzo se repartiría equitativamente entre contribuyentes actuales, contribuyentes futuros y los propios pensionistas”, detallan. ¿Pero qué parte del esfuerzo tendría que hacer cada uno de estos colectivos para que la Seguridad Social no tuviera déficit, por ejemplo en 2030, dentro de 11 años?

Este equipo de investigadores –tomando como referencia el citado escenario central– considera que una “combinación equitativa” para financiar el déficit acumulado del sistema de pensiones y dejarlo en equilibrio en 2030 consistiría en el siguiente reparto de esfuerzos. En primer lugar, calculan que un incremento anual de la presión fiscal del 0,6%, combinado con una pérdida de poder adquisitivo de los pensionistas del 1,16% cada ejercicio, incrementaría la deuda sobre el PIB en siete puntos y dejaría en equilibrio el sistema en 12 años.

Es cierto que esto supondría que, al cabo de esos años, la presión fiscal habría registrado un aumento del 7,2% y los pensionistas habrían acumulado una pérdida de poder adquisitivo de aproximadamente un 14%.

Pero si este reparto de esfuerzos se hiciera a lo largo de más años, hasta 2050, la distribución sería distinta. La presión fiscal no llegaría a un punto del PIB (0,92%), la deuda sobre el PIB tendría que subir unos 21 puntos y los pensionistas soportarían una pérdida de poder de compra de poco más de medio punto anual (0,57%).

Los autores de este trabajo defienden que este reparto de la carga sería mucho más llevadero que si cualquiera de estos parámetros sostuviera por sí solo la financiación del déficit acumulado.

Así, si todo el dinero saliera de los impuestos, para anular el déficit acumulado en 2030 habría que subir la presión fiscal cada año casi un 2% (un 21% en 12 años), la deuda acumulada aumentaría en 23 puntos en estos años y la pérdida de poder adquisitivo de los pensionistas se elevaría al 3,5% anual (su pensión valdría un 42% menos en 2030).

Algunos datos que dan vértigo

Los futuros déficits anuales de la Seguridad Social se convierten en cifras de vértigo si se acumulasen año tras año y no se tomaran medidas adicionales de ajuste de gasto y de subida de ingresos. En ese caso, habría que sumar la deuda acumulada más sus intereses. Así, el saldo negativo acumulado solo pasaría a ser positivo en 2043, y si las pensiones se revalorizaran un 0,25% y el crecimiento económico fuera superior al 2% anual de forma sostenida. Incluso se generaría un superávit anual a partir de dicho ejercicio, llegando a lograr un fondo de reserva de 437.000 millones de euros en 2050 (el 10% del PIB de ese año).

Pero en el caso de que las pensiones se revalorizaran un 1,8% o un 2,2% anual, en consonancia con la previsión de IPC del BCE o un poco superior, el equilibrio del sistema de pensiones no llegaría nunca. Es más, la suma de estos números rojos oscilaría entre 2,8 billones de euros en 2050 (el 73% del PIB) y 4,7 billones de euros en ese año. Esta última cantidad equivaldría a la friolera del 127% del PIB de ese ejercicio.