Las recompras de acciones en Wall Street marcan máximos y superan a las inversiones

Alcanzan los 750.000 millones de dólares hasta septiembre La inversiones en capital cerrarán el año en 715.000 millones

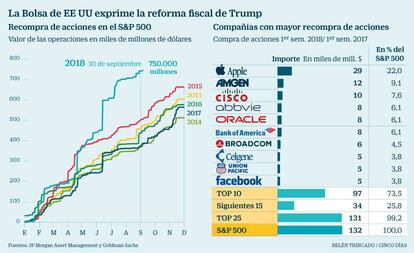

Las recompras de acciones en las empresas del S&P 500 marcan récord. Según datos de JP Morgan en septiembre alcanzaron los 750.000 millones de dólares, un 31,57% más que en todo 2017. Los analistas de Goldman Sachs no dan por concluido el año y creen que el importe podría cerrar en los 770.000 millones de dólares.

El fuerte crecimiento de los últimos meses está estrechamente relacionado con la reforma fiscal de Donald Trump. Además de la mejora de beneficios derivada de la rebaja de impuestos (el tipo de sociedades ha pasado del 35% al 20%), han sido muchas las empresas que han optado por repartir en efectivo una parte significativa del dinero procedente de la repatriación de beneficios en el exterior, opción a la que le se le aplica un impuesto del 8% para los activos no líquidos y beneficios reinvertidos y del 15,5% para los activos dinerarios.

El departamento de análisis de Goldman Sachs prevé que esta tendencia alcista se prolongue en 2019. Los estrategas de la entidad esperan que las recompras crezcan en un 22%, hasta los 940.000 millones de dólares. Es decir, un año más el mercado asistiría a la tendencia de que las cotizadas gastan más en este tipo de operaciones que en inversiones de capital (capex en la jerga). En concreto, para este año se prevé que las compañías dediquen 715.000 millones a estas operaciones y que para 2019 suban hasta los 780.000 millones.

“El hecho de que las recompras de títulos superen a la inversión en capex es una muestra inequívoca del exceso de liquidez que hay en el mercado”, afirma Ignacio Cantos, director de inversiones y renta variable de Atl Capital. “Mientras la financiación ha estado barata las compañías han aprovechado para llevar a cabo estas operaciones que han evitado las correcciones en la Bolsa estadounidense”, remarca el experto.

Juan José Fernández- Figares, analista de Link Securities, señala que las recompras de acciones tienen dos interpretaciones. La parte buena es que con este tipo de operaciones las compañías que optan por ello lanzan al mercado un mensaje de confianza en su proyecto. La mala, que las empresas no están siendo capaces de encontrar opciones o proyectos nuevos en los que invertir.

“Muchas empresas han venido utilizando esta estrategia para elevar el beneficios por acción, pudiendo dar una impresión errónea de la evolución de su negocio y desvirtuar el comportamiento de las acciones en Bolsa”, explica Figares. En Goldman Sachs quitan hierro al asunto y afirman que en los últimos cuatro trimestres las recompras solo contribuyeron en un 1% a la subida del 19% registrada por el S&P.

Más optimista se muestra Natalia Aguirre, directora de análisis de Renta 4. “Es positivo porque supone una fuente de demanda de títulos que apoya las cotizaciones”, sostiene. La analista no descarta que una vez concluido el blackout –las semanas previas y posteriores a las presentaciones de resultados trimestrales en el que las compañías no pueden acudir al mercado de deuda– la recompra de acciones se conviertan en un catalizador para las subidas de las cotizaciones.

No obstante, Aguirre cree que no es lógico que las cotizadas destinen más dinero a la adquisición de acciones que a la inversión para que las compañías crezcan más, y que esa generación de valor se traduzca en una mayor cotización.

El mercado español, muy lejos de EE UU

Las recompras de acciones son una fórmula que en EE UU están a la orden del día. Las cinco grandes tecnológicas (Apple, Cisco, Alphabet, Oracle, y Microsoft) destinaron 115.000 millones de dólares en los primeros nueve meses de 2018, según la información recogida por Financial Times. Este importe representa el doble de la cantidad registrada en 2017.

El mercado español está a años luz de esta tendencia y algunos gestores creen que podría ser una buena manera de sostener la cotización de compañías con negocios y resultados sólidos en momentos como el actual en el que la tendencia bajista ha pasado por alto sus fundamentales. Naturgy, Amadeus, Acciona, Iberdrola, Ferrovial, ACS y Repsol son algunos de los ejemplos más significativos del mercado español. Estas compañías suelen usar la recompra de acciones para mitigar el efecto dilutivo del scrip dividend.