La banca aviva la guerra de las hipotecas y ya solo cuatro diferenciales superan el 1%

Bankia, Deutsche, y Sabadell quedan en la banda alta de precios BBVA ofrece el interés variable más bajo al 0,89% más el euríbor

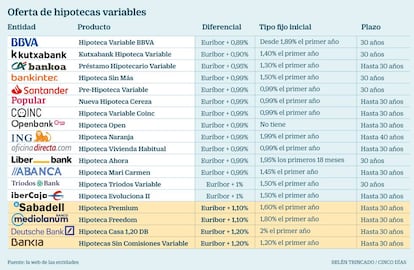

Las hipotecas variables vuelven a ganar protagonismo en la ‘guerra’ que libra la banca para captar clientes ante la recuperación del crédito hipotecario. Tras la consolidación de unos tipos fijos más competitivos que nunca, la tendencia ahora es recortar los diferenciales que se añaden al euríbor. Aunque el índice de referencia continúa en mínimos negativos y no se esperan subidas hasta 2019, la banca está dando una vuelta de tuerca más al abaratamiento de las hipotecas en una estrategia para ganar volumen de crédito y clientes vinculados a los que ofrecer productos que sí van a dejar margen de negocio, como los seguros. Así, en la actual oferta de hipotecas variables se han acabado imponiendo los diferenciales por debajo del 1% y tan solo en cuatro préstamos se supera ese umbral.

Varios son los bancos que recientemente han llevado a cabo modificaciones a la baja en los precios de sus hipotecas a tipo variable. BBVA acaba de reducir en 10 puntos básicos tanto el tipo fijo de partida, del 1,99% al 1,89%, como el diferencial, hasta el 0,89%, convirtiéndose así en el más barato del mercado. Eso sí, este diferencial se aplica siempre y cuando el importe de financiación sea inferior o igual al 80% del valor de tasación y el plazo de amortización sea de 30 años, aunque la entidad da la posibilidad de alargar el periodo hasta 40 años. BBVA también ha suprimido la comisión de apertura y suavizado las condiciones de vinculación por parte del cliente. Se pide la domiciliación de la nómina, con ingresos mínimos de de 600 euros y tener contratados un seguro de vivienda y un seguro de amortización por al menos el 50% del importe del préstamo. Ya no se solicita el plan de pensiones. Pero la entidad indica que, aunque la contratación de estos productos es opcional y no obligatoria, el interés varía en función de la vinculación.

La mayoría de bancos requiere un alto grado de compromiso por parte del cliente a cambio de ofrecerle el mejor precio posible. Es decir, que para obtener el diferencial más bajo suele ser necesario ligarse a la entidad con algo más que la domiciliacion de la nómina. Algunas entidades piden ingresos mensuales superiores a 1.000 euros, como el Banco Santander, o incluso más de 2.000 euros, como en Bankinter, y 3.000 euros, como en Sabadell. Además, se solicita la domiciliación de recibos, el uso de tarjetas de crédito, la contratación de varios seguros (los más habituales son de hogar y vida, pero también hay de protección de pagos) y hasta planes de pensiones.

También este año, y por primera vez desde 2015, Bankinter quiso renovar su oferta y aplicó una sustancial mejora en los diferenciales, desde el 1,20% al 0,99%. Un poco antes, Banco Santander mejoró su Pre-Hipoteca Variable al reducir el tipo fijo inicial del 1,75% al 0,99% manteniendo el 0,99% añadido al euríbor hasta el vencimiento.

Hay que tener en cuenta que todas estas hipotecas tienen un tipo fijo de salida (salvo la de Openbank) que suele abarcar entre el primer y el segundo año de vida del préstamo. Los más baratos son del 0,99% en Santander, Popular, Coinc y Oficinadirecta.com, mientras que los más altos son del 2% en Deutsche Bank y del 1,95% en Liberbank los primeros 18 meses.

De momento, Bankia mantiene el diferencial del 1,20% más el euríbor en su hipoteca variable que, eso sí, está totalmente libre de comisiones. Deutsche Bank también lo sitúa en el 1,20%. Por su parte, Banco Sabadell comercializa la Hipoteca Premium al 1,10% más euríbor, aunque para las viviendas en venta en su portal inmobiliario Solvia tiene condiciones más ventajosas, con un euríbor más el 1%.

Y, en Banco Mediolanum, el interés variable de la Hipoteca Freedom es del 1,10% siempre y cuando el importe de financiación sea hasta el 70% del menor de los valores de compraventa y tasación. Si no, sube al 1,20% más euríbor. No obstante, la entidad cuenta con la Hipoteca Privilegium VIP con euríbor más el 0,89%, aunque destinada a aquellos clientes con un patrimonio de al menos 350.000 euros, de los cuales 100.000 han de estar en productos de ahorro gestionados por Banco Mediolanum.

La nueva Ley Hipotecaria, a punto

Vinculación. La banca ya no podrá ofrecer un paquete hipotecario con productos vinculados obligatorios, sino que tendrá que presentar al cliente al menos dos ofertas, una sin vinculación y otra con cómo quedaría el precio en caso de contratar productos adicionales. Es decir, no será legal que se condicionen la aceptación del solicitante a la contratación de tarjetas o seguros.

Cancelación anticipada. En el caso de querer cancelar anticipadamente la hipoteca, no habrá como hasta ahora penalización con ciertas comisiones, sino que a partir del quinto año no habrá recargos.

Comisiones. Se facilitará la conversión de hipotecas variables a fijas sin comisiones y también, a partir del quinto año de vida de la hipoteca, se podrá resolver sin penalización alguna el cambio de hipoteca a otro banco.

Contrato estándar. Se prevé la creación de un contrato estándar con las cláusulas básicas al que se podrá acoger el consumidor. Además, el banco tendrá que realizar una proyección de pagos.