Colonial busca apoyos a la opa sobre Axiare en Londres y Ámsterdam

Absorberá en su estructura a la socimi, que dejará de cotizar Moody’s pone en revisión el rating de la inmobiliaria por la operación

Los responsables de Inmobiliaria Colonial se pusieron este martes mismo manos a la obra para asegurar el éxito de la opa sobre Axiare. Los directivos de la socimi catalana comenzaron un roadshow internacional para buscar inversores que apoyen la operación. La opa concluirá con la absorción de esta socimi, que dejará de cotizar en el parqué madrileño. Además, la agencia de calificación Moody’s cambió la perspectiva de Colonial de estable a negativa por el endeudamiento en el que recae la empresa para sufragar la adquisición.

JP Morgan, como asesor financiero de la operación, ha organizado al equipo directivo de Colonial, encabezado por el consejero delegado Pere Viñolas, tres días intensivos de encuentros con bancos e inversores internacionales para que conozcan la estructura de la operación, la emisión de bonos por 800 millones de euros y la ampliación de capital por otros 450 millones. Hasta este miércoles mantienen esas reuniones en la city londinense, comentan fuentes de la empresa, y este jueves se trasladarán a Ámsterdam para continuar viendo a más firmas financieras. Previsiblemente las citas continuarán en las próximas semanas.

La inmobiliaria necesita ese apoyo para asegurarse la viabilidad de la operación, que concluirá en el primer semestre de 2018. La opa por el 100% de Axiare tiene un coste total de 1.460 millones de euros. De esos, 190 millones han sido ya desembolsados para adquirir un 13% de la socimi, con lo que Colonial ya controla el 29%. Para el 71% restante, deberá encontrar 1.260 millones.

Emitirá 800 millones en bonos que pasarán a engrosar la deuda de la compañía. El compromiso de la inmobiliaria es, en todo caso, mantener el ratio del 40% de endeudamiento sobre el valor de los activos, que en conjunto con los de Axiare alcanzará un valor de casi 10.000 millones en inmuebles. La empresa –que trasladó su domicilio social a Madrid desde Barcelona ante la incertidumbre por el desafío independentista catalán– fue la primera inmobiliaria en obtener investment grade, otorgada por Standard & Poors (S&P) en 2015. Por eso, es importante mantener a raya ese volumen de pasivo si quiere conservar la calificación crediticia.

Precisamente, la agencia de calificación Moody’s decidió cambiar la perspectiva del rating de Colonial desde estable a negativo. La firma toma la decisión tras la opa. Aun así, la agencia mantiene la calificación en Baa2. Moody’s avanzó en un comunicado que su cálculo sobre la operación provocará que el valor de la deuda respecto a los activos inmobiliarios suba desde el 42,8% hasta el 48,5%, que se puede reducir en parte cuando la compañía venda los activos no estratégicos.

Entre las razones para mejorar en un futuro la perspectiva de rating, Moody’s recoge que tendrían que darse varias condiciones, como rebajar al 40% esa deuda y que haya una evolución positiva sobre el mercado de oficinas de París, Madrid y Barcelona, que son las plazas donde Colonial dispone de su parque de edificios de oficinas destinadas al alquiler. Por el contrario, rebajará la calificación si la deuda sobrepasa el 50%, o si la compañía reduce su participación en la francesa SFL por debajo del 50%.

Sin embargo, la agencia S&P comunicó que mantiene en estable la perspectiva de su rating (BBB) debido a “la alta calidad de los activos” de Colonial y a la politica financiera conservadora para mantener la deuda por debajo del 50%.

Respecto a la ampliación de capital acelerada, de 450 millones, los principales accionistas ya se han comprometido a suscribir un tramo de 250 millones. Tras la salida del Grupo Villar Mir (que llegó a controlar el 29%del capital), Colonial no dispone de un claro accionista de referencia, pero sí un grupo que constituye un núcleo duro. Entre ellos se encuentra el mexicano Carlos Fernández González (13,7% del capital). Le siguen Qatar Investment Authority (10,6%), el grupo colombiano Santo Domingo (7,3%), y la familia perfumera Puig (5,1%).

Queda en el aire la ampliación por alrededor de 200 millones, que estará destinada al tramo institucional (no al mercado minorista). Se espera que, ante el apetito de los inversores internacionales por el sector inmobiliario español, no tenga problemas en ver suscrito con creces esa cantidad cuando se anuncie.

La operación se prevé que inicialmente concluya con la absorción de Axiare en Colonial, por lo que la marca y socimi actualmente presidida por Luis López de Herrera Oria dejará de cotizar. En el capital de Axiare, tras Colonial, que ya controla el 28,8%, no existen accionistas industriales, ya que predominan grandes fondos y entidades financieras como Deutsche Bank, Citigroup, GIC, Gruss Capital, Pelham, T. Rowe, Goldman Sachs y Wellington.

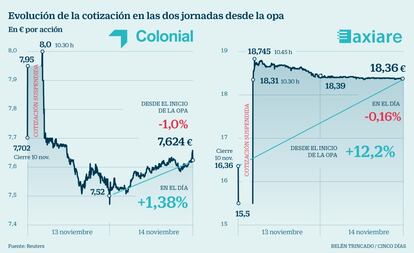

Axiare comenzó a cotizar en julio de 2014 a un precio de 10 euros. En la sesión de este martes se quedó en 18,36 euros, con una caída del 0,16%, aunque en el conjunto de las dos últimas sesiones se ha revalorizado un 12,2%. El precio ofrecido por Colonial se marca en los 18,5 euros, por lo que el mercado prevé que haya una buena aceptación entre los accionistas.

Las cifras de la operación

Opa por el 100% Axiare, a un precio de 18,5 euros, que representa una prima del 13% sobre la sesión del viernes.

La transacción dará lugar a un gigante inmobiliario con una valoración de activos conjunta de 9.794 millones de euros (8.253 millones de Colonial y 1.710 millones de Axiare).

La nueva Colonial tendrá una cartera de 1,7 millones de metros cuadrados de superficie en explotación, fundamentalmente en alquileres.

El 58% de la cartera se ubicará en París, el 27% en Madrid (ciudad que aumenta su peso) y el 10% en Barcelona.