La comercialización digital de la hipoteca reducirá a la mitad el plazo de concesión

Se formalizarán en tres semanas según un estudio de Indra para el IEB La banca agilizará el proceso usando desde la realidad virtual a la tasación automática

Consultar el saldo de la cuenta bancaria, realizar transferencias, solicitar un préstamo personal, contratar un depósito o invertir en un fondo… Cada día que pasa es posible realizar digitalmente operaciones financieras más complejas. La fuerte implantación de los teléfonos inteligentes, la reducción de red de oficinas acometida por la banca desde el estallido de la crisis o la competencia que imponen las nuevas firmas financieras tecnológicas (fintech) son factores que prometen ampliar el ya extenso catálogo de transacciones virtuales disponibles.

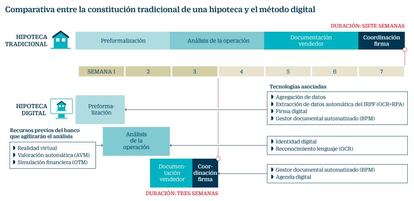

De hecho, un estudio de la consultora tecnológica Indra, realizado para el Anuario de Banca Digital 2017 publicado por el Instituto de Estudios Bursátiles (IEB), indica que la tecnología actual ya permitiría comercializar digitalmente la hipoteca, la más trascedente de las operaciones financieras del ciudadano medio. Y hacerlo, avanza, rebajando a la mitad el plazo de concesión del crédito.

El análisis de Indra subraya que la “obtención del préstamo hipotecario es uno de los procesos bancarios que genera mayor fricción” entre el cliente y su banco “debido a la cantidad de tiempo, papeleo, coste y falta de transparencia que genera”.

“Sin embargo, hoy en día hay tecnologías que podrían mejorar significativamente la experiencia de cliente, desde la fase inicial de la prospección de la compra, pasando por el proceso de solicitud y firma del préstamo, hasta la eventual tramitación de la escritura de la hipoteca”, avanza el estudio.

Para ello, expone, la banca podría servirse de tecnologías que van desde las videoconferencias para asesorar al cliente hasta del uso de la realidad virtual para acelerar la selección del inmueble pasando por tasaciones automatizadas para valorar la vivienda; la autenticación a distancia de la identidad del comprador; la captación automatizada de sus datos fiscales; el uso de algoritmos que midan su riesgo financiero y capacidad de pago o la comprobación automática de cargas del piso.

La aplicación de estos avances permitirá agilizar con fuerza los tiempos de contratación de un crédito para la compra de vivienda, “pasando de las habituales cuatro a ocho semanas a dos o tres semanas”, según reza el análisis publicado por el IEB. La banca, explican, podrá “tener adelantado la mayor parte del trabajo que suele actuar como cuello de botella en el proceso”: la valoración del inmueble, con tasaciones automáticas, y la evaluación de riesgos del cliente, captando sus datos.

El informe considera capital para la banca ir adoptando estos avances tecnológicos por varios factores. En primer lugar porque, aunque “la hipoteca no es el producto que arroja mayor rentabilidad” para las entidades financieras, “sí es el que permite una mayor vinculación” con el cliente, garantizando una relación a largo plazo.

“La rapidez en la respuesta del banco sobre si concederá o no la financiación y en qué condiciones, resulta diferencial para que la entidad gane la operación que vinculará al cliente de por vida”, apuntan en Indra. Máxime en una situación en que los consumidores buscan interacciones cada vez más ágiles, como las que ofrecen las aplicaciones de fintech.

En paralelo, “mejorar la experiencia de cliente”, desarrolla el estudio, “protege los márgenes, evitando la competencia en base a puro precio”. Y, aunque no se cita expresamente, utilizar estas tecnologías para mejorar la comunicación con el cliente y la transparencia del proceso podría ayudar a desjudicializar las hipotecas, que hoy son ya asunto habitual de los juzgados españoles.

Finalmente, recuerda el estudio, la crisis ha cargado a la banca con una losa de ladrillo “que debe seguir desaguando”, lo que incentiva que acelere la venta de sus pisos.

El informe celebra que “algunas entidades, las más innovadoras, han comenzado a incorporar tecnología en algunas fases del proceso” pero ve recorrido pendiente. Además, asume que el uso de tecnologías como la realidad virtual se generalizará con fuerza pero tardará uno o dos años más en implantarse en el mercado de consumo.

Con todo, es de prever que la digitalización de la hipoteca sea paulatina pues la banca debe asegurar el control de riesgos antes de acelerar la concesión y la clientela difícilmente renunciará a la negociación que facilita la tramitación cara a cara.

Nuevas técnicas

Realidad Virtual: Da una experiencia envolvente al cliente en la visita virtual de la vivienda, con información adicional de esta y del barrio (año de construcción, superficie, servicios cercanos...).

Tasación automática: Aunque la mayoría de países aún exigen la visita física del tasador al inmueble, las valoraciones con algoritmos AVM no difieren más del 10% o 15% del valor, lo que adelanta una referencia a bajo coste.

‘Big data’: Recopilar y analizar datos del cliente permite analizar su capacidad de pago y darle una proyección de las cuotas que pagará.