Casi el 40% de las cotizadas tiene que corregir o aclarar sus cuentas ante la CNMV

El número de firmas con una salvedad en las cuentas es de 23 La traducción de los informes y la adaptación a las nuevas normas contables son las novedades

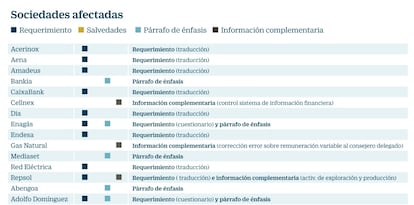

Las cuentas de casi cuatro de cada diez cotizadas no han satisfecho los estándares que exige la CNMV, de manera que esta les ha requerido más información, incluyen salvedades, párrafos de énfasis o han tenido que enviar información complementaria en el año en curso. Son 49 de 127 en total;un buen puñado de ellas es motivo de inclusión en el cómputo por más de uno de los motivos mencionados (véase gráfico).

Eso sí, el supervisor y las compañías tienen todo el año para requerir o completar la información aportada, por lo que el número aún no es definitivo. Sebastián Albella, que llegó la presidencia de la CNMV el pasado noviembre, reclamó a las cotizadas que remitieran una copia de sus cuentas anuales en inglés. Esto obedece al creciente interés de grandes gestoras de fondos (como BlackRock o Vanguard) por la Bolsa española, y a su deseo de situar a España, y en concreto a Madrid, como un destino alternativo a Londres, que dejará de ser el epicentro financiero de la UE por el brexit.

Hasta el viernes, 14 cotizadas han remitido con retraso su informe anual traducido. El inglés es uno de los estándares meramente formales que la CNMV quiere en la compañías que se negocian en la Bolsa española. El cumplimiento de los deberes en la forma de las cuentas es el primer análisis de la CNMV, que vigila todas las cotizadas.

Según el último informe sobre la supervisión de las cuentas anuales, el vigilante de los mercados examina que se cumplan otros cuatro parámetros más: la firma de todos los consejeros del informe de responsabilidad, la incorporación del informe de gobierno corporativo como parte del informe de gestión, la coherencia con las cuentas del primer semestre y la rotación obligatoria del auditor. Una vez examinadas estas cuestiones, la CNMV estudia el contenido.

Sin embargo, no estudia todas las cuentas. Lo hace sobre la base de un doble criterio. Por un lado, según una decisión meramente aleatoria. Por otro, de acuerdo al riesgo que percibe en cada firma. Abengoa, en la diana desde que presentó el preconcurso de acreedores en noviembre de 2015, y bajo la atenta mirada del supervisor desde años antes, envió información complementaria a la CNMV correspondiente a las cuentas de 2013, 2014 y 2015. En las de ese último año y en las de 2016, el auditor incluyó un párrafo de énfasis.

Hay cuatro posibles resultados en un informe de auditoría: con opinión favorable, desfavorable, con salvedades, entre las que destaca la advertencia sobre la continuidad del negocio, y con opinión denegada. Esta última situación implica que las cuentas no son inválidas y no se pueden depositar en el registro mercantil.

El gran eje de las nuevas peticiones de información en cuanto a contenido es el trabajo de las empresas por adaptar su informe a las nuevas normas contables que entrarán en vigor el 1 de enero de 2018, según adelanta el plan de actividades de la CNMV para 2017. El supervisor no solo vigila las cuentas de las cotizadas, sino las de cualquier firma con valores negociados en un mercado de la UE cuando España es el estado de origen: más de 300 en total.

El supervisor afirma que reclamará mayor “transparencia y calidad” de acuerdo a las nuevas normas de contabilidad sobre activos financieros, ingresos por contratos con clientes o arrendamientos.