Ezentis necesita profundizar en la recuperación

La compañía, que mejora resultados y liquidez, cuenta con un rating de CCC+ con tendencia positiva Sus rendimientos están condicionados de forma relevante por unos gastos financieros significativos

Ezentis es una compañía especializada en operar y mantener infraestructuras de telecomunicaciones y energía a nivel internacional. Desde Axesor le otorgamos un rating no solicitado de CCC+ con tendencia positiva.

Hace un año la empresa se encontraba necesitada de una profunda reestructuración, muy endeudada y dependiente de América Latina. Si bien estos aspectos no han experimentado grandes cambios, actualmente sí se pueden constatar avances en la mejora de la liquidez, gracias a una adecuada gestión del capital circulante y una recuperación de los resultados, cuyo principal síntoma es la continuidad en una positiva generación de caja en la explotación.

La mejora en los resultados se ve reforzada por la contratación de negocio (1.000,5 millones de euros de cartera al cierre del primer trimestre) y los avances en la estructura de la deuda, dos aspectos que favorecen la continuidad de las operaciones, pero que requieren de un mayor avance y consolidación, especialmente a nivel de endeudamiento.

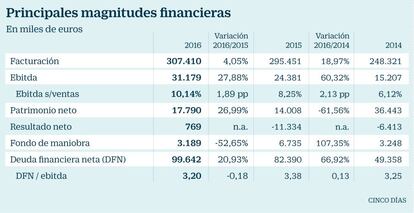

El año 2016 concluyó con una mejora interanual de la facturación del 4%, alcanzando los 307,4 millones de euros, mientras que el ebitda experimentó un avance del 27,9%, hasta llegar a los 31,18 millones de euros, y el resultado atribuido neto regresó a números positivos, con un saldo de 769.000 euros, frente a las pérdidas de 11,33 millones de euros del año anterior.

En el primer trimestre del ejercicio, según los últimos datos publicados, prosiguió la mejora en ventas (+48,8% frente al primer trimestre de 2016), ebitda (+21,2%, en tasa interanual) y resultados, que, si bien arrojaron unas pérdidas de 1,7 millones de euros, son sensiblemente menores que los 3,1 millones de euros de pérdidas del primer trimestre de 2016.

En su última junta general, la compañía se ha fijado como objetivos “reducir el gasto financiero” y “consolidar un crecimiento rentable”, con una meta de crecimiento medio anual de la facturación de al menos el 20% en los próximos dos ejercicios.

Desde Axesor consideramos que los rendimientos de la compañía, aun siendo positivos, siguen siendo ajustados y están condicionados de manera relevante por unos gastos financieros significativos.

El grueso de los vencimientos de deuda se concentra a partir del año 2020, aunque el elevado nivel de deuda (la DFN se situó en 99,6 millones de euros al término de 2016) hacen que la autonomía financiera del grupo sea limitada (el ratio patrimonio neto/balance era del 7,07% al cierre de 2016). El último ejercicio completo culminó con un rato de DFN/ebitda de 3,2x, que mejoró levemente en el primer trimestre, situándose en 2,9x, según las cifras aportadas por la compañía.

Y es que el modelo de negocio de la empresa mantiene una elevada dependencia de su cartera de clientes en torno al grupo Telefónica, que en el pasado ejercicio todavía representó un 56% de los ingresos. Al mismo tiempo, la actividad de Ezentis se concentra en América Latina (un área económica para el que se estima uno de los más bajos ratios de crecimiento de todo el mundo, con una previsión del 1% por parte del FMI), que supuso el 90% de la facturación tanto al término de 2016, como en el primer trimestre de 2017. Es especialmente significativo el riesgo de concentración en un país como Brasil, que está atravesando una profunda crisis económica, política y social, y que en el periodo enero-marzo de este año representó el 37,2% de los ingresos.

Con todo, los planes estratégicos de Ezentis para seguir creciendo en ingresos y márgenes pasan por incrementar su presencia en América Latina, algo que se evidenció a finales del año con la compra del 100% de la chilena Tecnet por un importe de nueve millones de euros.

En conclusión, la situación de liquidez sigue siendo ajustada, estando la generación de caja neta condicionada por los requerimientos de inversión y endeudamiento, que mantienen una tendencia de reducción en la posición de tesorería. La compañía necesita, pues, seguir avanzando en la mejora de resultados y en la reestructuración financiera.