Colonial, nueva vida como socimi

La capacidad de acceso al mercado y su saneamiento financiero han mejorado La inmobiliaria cuenta con un rating de BBB- por parte de Axesor

El grupo inmobiliario Colonial empezará en breve una nueva vida como socimi (sociedad cotizada anónima de inversión en el mercado inmobiliario), una propuesta del consejo de administración que deberá ser aprobada en junta general el próximo 29 de junio y será con efectos retroactivos desde el 1 de enero, con el objetivo de aprovechar las ventajas fiscales en su máxima extensión.

La compañía cuantifica en un beneficio extraordinario de 72 millones de euros las ventajas que reportará el cambio a la empresa. La conversión en socimi abre la entrada en el capital de la compañía a algunos grandes inversores institucionales que solo invierten en este tipo de sociedades.

Para el equipo de analistas de rating de Axesor, la sociedad inmobiliaria avanza de forma adecuada en el desempeño de su estrategia de crecimiento, si bien muestra una elevada dependencia de las fuentes de liquidez ajenas, este aspecto lo contrarresta actualmente con la solvencia asociada a su modelo de negocio y sus activos en explotación. Axesor otorga a Colonial un rating no solicitado de BBB- con tendencia estable; hace un año, la calificación era de BB+ con tendencia positiva.

La firma inmobiliaria ha conseguido el grado de inversión a pesar del elevado volumen de deuda, el cual queda equilibrado por los adecuados niveles de solvencia.

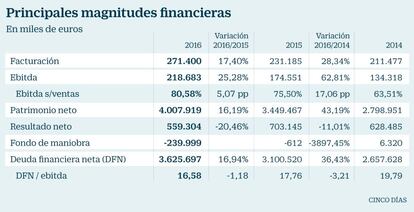

De acuerdo con los datos publicados por la compañía, al cierre del primer trimestre de este año, la deuda financiera neta del grupo ascendía a 3.552 millones de euros, frente a los 2.975 millones de euros del año pasado por las mismas fechas. Sin embargo, la compañía cuenta con el claro respaldo de los inversores, como lo demuestra la rapidez con la que colocó a comienzos de mayo una ampliación de 253 millones de euros, equivalente al 9,99% de su capital y en la que la demanda de acciones fue más de tres veces superior a la oferta de títulos.

Los especialistas de Axesor confirman que la capacidad de acceso al mercado por parte de la compañía ha mejorado en los últimos años. Adicionalmente, la flexibilidad financiera se ha visto reforzada por el esfuerzo acometido en términos de saneamiento (su deuda llegó a superar los 9.000 millones de euros) y por la posición de caja (los ingresos por rentas del primer trimestre ascendieron a 70 millones de euros, un 5% más que en el mismo periodo del año pasado).

Otrora símbolo de los mayores excesos de la burbuja inmobiliaria, acumulando pérdidas de miles de millones de euros, Colonial es ahora una empresa que en su desempeño operativo y financiero se afianza en una estructura financiera de mayor equilibrio, con un patrimonio neto que al cierre del último ejercicio completo (2016) se situó en el 49%. La ratio de loan to value se puede calificar de óptima, al término de 2016 fue del 44,9% frente al 48,4% de 2015 y en los primeros meses del año en curso ha continuado mejorando.

Colonial desarrolla un negocio altamente especializado, en el que su estrategia competitiva destaca por la concentración de mercado, siendo París el generador del 70% de los ingresos por rentas en el primer trimestre del año (en el conjunto de 2016, la capital francesa representó el 73% de los ingresos). Sus otros dos mercados son Madrid (17,4% de los ingresos en el primer trimestre de 2017) y Barcelona (12,6% de los ingresos en el primer trimestre). La oficina en alquiler representa más del 80% de la cartera de activos.

Sin embargo, estos dos aspectos de elevada concentración de la actividad se ven mitigados por el establecimiento en zonas prime, con un elevado grado de ocupación de al menos el 95% en todos sus mercados, con alquileres de medio y largo plazo y una adecuada diversificación en la base de clientes. El valor de los activos supera los 8.000 millones de euros. Colonial dispone de una cartera que entre proyectos de desarrollo y rehabilitación rebasa los 130.000 metros.

La recurrencia del negocio se acompaña de una estructura de alta rentabilidad en la explotación, con una relación de ebitda sobre ventas superior al 80%. Esas son las grandes cifras con las que Colonial se presenta ante su nueva vida como socimi.