Alternativas a los clásicos depósitos para arañar rentabilidad

Algunas cuentas nómina dan hasta el 5% TAE En otros países de la UE ofrecen el 1,64%

Muchos ahorradores de perfil conservador se resisten a abandonar los clásicos depósitos a plazo fijo pese a la decadencia de las remuneraciones. Prueba de ello es que el volumen de los depósitos de las familias, aunque ha descendido en el arranque de año tras marcar un récord al cierre de 2016, se mantiene dignamente por encima de los 765.000 millones de euros (en marzo ha repuntado a 767.000 millones) cuando el interés medio de los plazos fijos hasta un año se sitúa en un mínimo 0,08%, según los últimos datos del Banco de España. Calculadora en mano, la realidad es que por cada 6.000 euros guardados en depósitos apenas se reciben 4,8 euros de media a lo largo de doce meses.

La costumbre, la comodidad, la confianza en los bancos de toda la vida o la aversión al riesgo siguen siendo los principales aliados de los tradicionales depósitos bancarios. Sin embargo, existen algunas alternativas que permiten aumentar el rendimiento de los ahorros sin la necesidad de dar el salto a la renta fija o a la Bolsa.

Si se prefiere no asumir riesgo alguno, una opción (también bastante clásica) son las cuentas nómina, que en los últimos años han proliferado y evolucionado hasta ofrecer en algunos casos intereses bastante más altos que los depósitos a cambio de los ingresos de los clientes. Aunque de media las cuentas a la vista remuneran un 0,05%, varias entidades superan con creces esa cifra. Bankinter paga hasta un 5% TAE el primer año y la Cuenta 1,2,3 de Banco Santander, hasta un 3% TAE indefinidamente, al igual que la Cuenta Expansión Plus de Sabadell o la Cuenta 360º de Cajamar. Algunas cuentas también devuelven un porcentaje de los recibos domiciliados. En el caso de la Cuenta Nómina Open de Openbank se regalan 100 euros. Las cantidades a remunerar, eso sí, suelen ser limitadas y, además de la nómina, el banco suele exigir también tener recibos domiciliados, saldos medios y usar las tarjetas de crédito y débito.

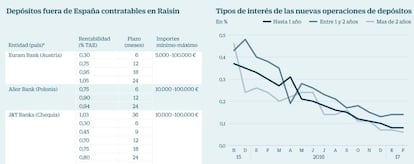

Y si se es capaz de mirar sin reparo más allá de las fronteras españolas, la plataforma Raisin, una compañía fintech con sede en Berlín, ofrece más de 25 depósitos bancarios de seis entidades de Europa con plazos que van desde los seis meses a los diez años y con intereses más atractivos que los prometidos en España. Las rentabilidades alcanzan el 1,64% TAE a un plazo de 60 meses en el caso del Atlântico de Portugal, entidad que acaba de incorporarse a la plataforma, o el 1,24% TAE a 24 meses en el BACB de Bulgaria. El Younited Credit de Francia paga a 36 meses un 1,05% TAE, lo mismo que el Euram Bank de Austria a 24 meses. “Los ahorradores españoles han sido los europeos más afectados por las caídas de tipos de interés en los últimos cinco años”, comenta David Jiménez Maireles, responsable de Raisin en España, quien destaca que aunque en otros países de la Unión Europea (UE) la remuneración también ha bajado, “lo ha hecho de una forma mucho más moderada que en España”.

Las ofertas de las entidades que aparecen en Raisin garantizan en todos los casos 100.000 euros por cliente y banco

Raisin permite a los ahorradores españoles acceder a los depósitos de otros países de la UE sin tener que desplazarse de casa ni leer la documentación en otro idioma, totalmente de forma digital y con garantías, dado que todos los depósitos que aparecen en su web están garantizados hasta 100.000 euros por cliente y entidad por los Fondos de Garantía de Depósitos de cada país.

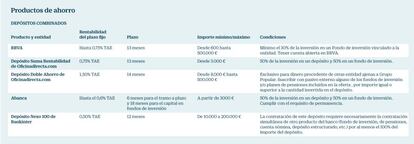

Subiendo un poco el listón del riesgo, es posible obtener mayores rentabilidades con los depósitos combinados y/o estructurados. Los primeros son productos que exigen destinar una parte del dinero (generalmente el 30% o el 50% del capital) a un fondo de inversión, y hay que tener en cuenta que los fondos siempre implican ciertos riesgos que dependen de los activos en los que invierta el patrimonio. La otra parte del capital se converva en un depósito ‘normal’ que al vencimiento del plazo renta lo acordado. BBVA, Oficinadirecta.com, Abanca y Bankinter disponen de depósitos combinados para inversiones desde 600 euros, en el caso de BBVA.

Subiendo un peldaño en la escala de riesgo es posible obtener mayores intereses con los depósitos combinados y/o estructurados

Los depósitos estructurados, por su parte, están ligados a la evolución de acciones o índices bursátiles o fondos de inversión. Así, la rentabilidad es variable, pero el capital suele estar parcial o totalmente garantizado. Hace dos o tres años, los estructurados se pusieron de moda y ganaron tracción ante la incesante caída de los tipos de las imposiciones a plazo fijo, pero después perdieron fuelle y apenas se pueden encontrar ahora tres productos de este tipo en el mercado. El depósito TRIUM de Ibercaja está referenciado a las acciones de Telefónica Banco Santander y Popular, y la rentabilidad depende de si en la fecha de valoración final el valor de las tres acciones cotiza igual o por encima de su valor inicial. Si no, la retribución es nula.

El estructurado de Banco Popular está ligado a los títulos de Carrefour y Dia, mientras que en Bankinter las acciones subyacentes son Bayer y Telefónica.