Cita previa para la Renta 2016: ¿cuándo y cómo pedirla?

A partir del 4 de mayo se podrá solicitar la cita previa Se puede pedir por teléfono o por internet

Empieza el plazo para presentar la declaración de la renta 2016. El calendario que ha hecho público la agencia tributaria marca la fecha del 5 de abril de 2017 como el inicio de la campaña y el 30 de junio de 2017 como final. Además, ya se conocen detalles sobre cómo y cuándo pedir cita previa en las oficinas de Hacienda para aquellos contribuyentes que necesiten ayuda bien para confeccionar o bien para modificar los borradores.

- ¿Cuándo solicitar la cita previa?

La cita previa para atención en oficinas se puede solicitar desde el 4 de mayo hasta el 29 de junio de 2017.

Para la atención telefónica con cita previa, puede concertar la llamada de la AEAT desde el 15 de mayo al 15 de junio de 2017, exclusivamente por internet con NIF/NIE o DNI electrónico, certificado electrónico, Cl@ve PIN o referencia. El periodo en el que la AEAT llamará a los contribuyentes que lo soliciten y cumplan los requisitos será del 16 de mayo a 16 de junio de 2017.

- ¿Cómo se pide la cita previa?

- Por internet: en la web de la agencia tributaria con NIF/NIE o DNI electrónico, certificado electrónico, Cl@ve PIN o número de referencia.

- Por teléfono: llamando al 901 22 33 44 o 91 553 00 71 (de 9 a 19 horas de lunes a viernes) con NIF/NIE.

- ¿Qué modalidades hay?

-Se puede pedir cita previa para atención personal en las oficinas.Tiene límite de renta del trabajo y también de rendimiento de capital mobiliario e inmobiliario.

- Atención personal telefónica sin cita previa. Se presta del 5 de abril a 30 de junio de 2017, llamando a los teléfonos 901 200 345 o 91 535 68 13 (de 9 a 21 horas de lunes a viernes). En este caso no hay límite de renta de trabajo ni de rendimiento de capital mobiliario

- Atención telefónica con cita previa. El contribuyente deberá de concertar cita previa, es decir, solicitar el día y la hora para que la AEAT le llame por teléfono.

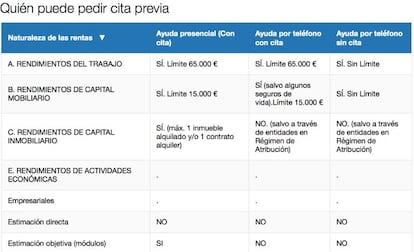

- ¿Quiénes pueden pedir cita previa en las oficinas?

Podrán solicitar cita previa los contribuyentes que hayan obtenido en 2016:

- Rendimientos del trabajo, con el límite de 65.000 euros anuales

- Rendimientos del capital mobiliario, con el límite de 15.000 € anuales.

- Rendimientos del capital inmobiliario, con límite de un bien inmueble con un alquiler.

- Ganancias y pérdidas patrimoniales sujetas a retención o ingreso a cuenta (IIC, fondos de inversión y premios), subvenciones (salvo de actividades económicas) y transmisión de vivienda habitual con exención total.

- Imputación del régimen de rentas inmobiliarias.

- Todas las rentas anteriores derivadas del régimen de atribución de rentas.

- ¿A quiénes NO se les puede hacer su declaración?

No se le puede confeccionar la renta a aquellos contribuyentes con:

- Rentas de trabajo superiores a 65.000 euros y capital mobiliario superiores a 15.000 euros.

- Arrendamiento de inmuebles (más de 1 inmueble y/o contrato de alquiler).

- Actividades profesionales o empresariales en estimación directa.

- Transmisión de más de 2 inmuebles o acciones de más de 2 emisores (límite conjunto).

- Haber presentado declaración por el Impuesto sobre Patrimonio en el ejercicio anterior.

- ¿Qué documentación llevo?

En todo caso: DNI del titular y fotocopia del DNI de todos los que figuren en la declaración, autorización firmada por otros declarantes, número IBAN de cuenta bancaria y referencias catastrales de todos los inmuebles de su propiedad.

Para agilizar la confección de la declaración de Renta se pueden llevar los datos necesarios apuntados en el formulario "Datos para agilizar la declaración de renta";

Además, su se han obtenido rendimientos de trabajo, se debe aportar el el certificado emitido por el pagador y documentación relativa al despido o cese.

Si se han obtenido rendimientos del capital inmobiliario (por alquileres de pisos, locales, plazas de garaje…), se tendrá que aportar justificantes de ingresos (contratos…) y gastos deducibles (facturas…).

En caso de rendimientos del capital mobiliario, el contribuyente deberá llevar los certificados de empresas, entidades financieras y de seguros, contratos, recibos de gastos, etc.

Para los rendimientos de actividades económicas en estimación objetiva (módulos), el contribuyente deberá llevar los documentos acreditativos de los elementos o parámetros de la actividad utilizados durante el año. Según la actividad, por ejemplo, personal empleado, consumo de energía eléctrica, superficie del local, potencia fiscal del vehículo, ingresos, libros de bienes de inversión, etc.

- ¿Cuántas citas se pueden pedir por contribuyente?

Hasta un máximo de dos citas por contribuyente (con el mismo NIF).