El decreto Montoro cuesta a las firmas del Ibex más de 1.500 millones

Equivale al 13,6% de lo abonado en concepto de Sociedades con cargo a 2016

Tres meses después de que el Gobierno aprobara el último paquete de medidas fiscales por el que se modifica el Impuesto de Sociedades ya existen evidencias que permiten evaluar la eficiencia de las medidas.

En el plan presupuestario remitido a Bruselas, el Ministerio de Hacienda y Función Pública fijaba el impacto estructural en 4.300 millones (3.050 millones si solo se incluye la limitación de bases imponibles negativas y la reversión de deterioros de valor de cartera, los 1.250 se deben a la limitación de deducibilidad de pérdidas sobre los fondos propios no aplicable a 2016 y que entró en el pasado enero).

De acuerdo a las informaciones remitidas por las cotizadas a la Comisión Nacional del Mercado de Valores (CNMV), las principales empresas españolas –sin incluir a Inditex, que presentará sus cuentas el próximo 15 de marzo– cifran el impacto de las reformas aprobadas en el Consejo de Ministros del 2 de diciembre en más de 1.500 millones en base imponible. Importe que forma parte de los más de 11.000 millones de euros abonados en concepto de impuesto de sociedades. Eso sí, en las previsiones remitidas por el Ejecutivo a la Comisión Europea, se incluye el total de las grandes empresas ya sean del Ibex, resto de cotizadas o no cotizadas como es el caso de El Corte Inglés o Mercadona, que aunque no cotizan, forman parte del club de corporaciones de mayor tamaño y volumen de operaciones.

Una de las razones que inspiró los cambios fiscales fue, precisamente, que no afectaran a las pequeñas y medidas empresas, principales motores de la economía española. Lo que buscaba el Ejecutivo era incrementar la recaudación para alcanzar el objetivo de déficit este ejercicio, recayendo el peso de las aportaciones en las grandes firmas a la vez que se lograba una aproximación de la tributación efectiva a la nominal, según lo recogido en el plan presupuestario.

Cambios fiscales

Minusvalías: no se pueden deducir las pérdidas obtenidas por la venta de participaciones con derecho a exención, en dividendos y plusvalías

Reversión del deterioro de valor: se exige tributar por el deterioro de las inversiones que eran deducibles en periodos impositivos previos a 2013 por importe mínimo anual durante cinco años.

Menos compensansión por BIN: las empresas con ingresos superiores a los 60 millones pueden compensar el 25% de las bases imponibles negativas (BIN)de ejercicios anteriores mientras que para las compañías con una cifra de negocios de entre 20 y 60 millones, la compensación es del 50%.

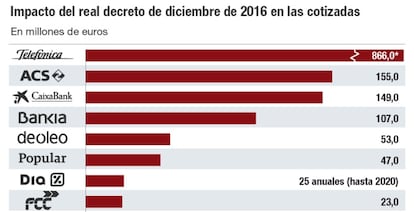

Entre las compañías más afectadas por los cambios del real decreto se encuentra Telefónica. La operadora declinó hacer comentarios adicionales sobre el impacto en los resultados de los cambios fiscales. Sin embargo, en el informe anual de las cuentas, la operadora reconoce que debido a las modificaciones legislativas “que también limita la compensación de bases imponibles negativas al 25%, como consecuencia del análisis de recuperabilidad de los activos por impuestos diferidos realizado por el grupo, se han dado de baja créditos fiscales por bases imponibles negativas por importe de 866 millones”.

Pero el efecto en la teleco no se limita a esto. Adicionalmente, la operadora reconoce que se han registrado “reversiones de diferencias temporarias activas por las correcciones valorativas de sus inversiones en sus participaciones de 1.541 millones”. Sin el real decreto, el impuesto diferido activo hubiera ascendido a los 2.058 millones. Por último, Telefónica incluye la reclasificación de otros 166 millones del pasivo “por impuesto diferido registrado para reconocer una menor cuota íntegra negativa”.

Al impacto de la teleco le siguen a gran distancia la constructora ACS, con unos impuestos adicionales de 155 millones y entidades como CaixaBank (149 millones), Bankia (107 millones en base imponible y una cuota de 20 millones) o Popular que cifra el impacto en los 47 millones.

Los dos colosos del sistema financiero español, BBVA o Santander, aseguran que el efecto de las estas reformas es reducido.En concreto la entidad que preside Ana Botín recoge en su informe anual que “no existe ningún principio contable o criterio de valoración que, teniendo un efecto significativo en las cuentas anuales del Banco del ejercicio 2016, se haya dejado de aplicar en su elaboración”.

La explicación aportada por los bancos se repite en otras compañías, especialmente las vinculadas con el sector energético. Mientras Iberdrola reconoce impuestos por 10 millones de euros en lo relativo a las deducciones por deterioros, otras compañías como Gas Natural, Red Eléctrica o Repsol aseguran no haber tenido “un impacto significativo” o como en el caso de Enagás inexistente. Por su parte, Endesa señala que la reversión de los deterioros de cartera de ejercicios pasados no repercute en el caso de Elcogás porque se encuentra en fase de liquidación. De no ser así, la compañía se habría visto obligada a tributar por ello en los próximos cinco años, independientemente de si hubieran generado o no beneficios o hubiera tenido lugar un incremento de los fondos propios.

Ferrovial reconoce que el efecto en las cuentas del pasado ejercicio alcanza los 15 millones de euros, importe que corresponden a la obligación de revertir en este ejercicio y los cuatro siguientes, las pérdidas por deterioro de valores representativos de la participación en el capital o los fondos propios de entidades, deducidas históricamente, por quintas partes. “La quinta parte de la reversión a efectuar en este ejercicio supone un mayor impuesto a pagar de 15 millones de euros, pasivo que se netea en parte con el reconocimiento de un activo por impuestos diferidos de 10 millones respecto a aquellas sociedades deterioradas en las que se espera la recuperación del ajuste mediante un proceso de liquidación, siendo por tanto el impacto en gasto de 5 millones”, señalan desde la compañía.

La cadena de supermercados Dia indica que hasta 2020 deberá abonar entre 24 o 25 millones al año para cumplir con las reformas fiscales y Mediaset, 4,7 millones.Unas reformas que según informe elaborado por PwC a partir de encuestas a expertos y directivos suponen un freno al crecimiento y la competitividad de las empresas españolas. Los expertos consideran que limitar la compensación fiscal de las pérdidas de años anteriores y exigir tributar por el deterioro de carteras de ejercicios pasados suponen un freno a los planes de inversión de muchas compañías.