Una de cada tres casas se compró en 2016 al contado

La firma de hipotecas sube un 14%, pero aún supone solo el 21% de lo suscrito en 2006 Los analistas creen que la actividad será sana si existen más ventas que hipotecas

El año pasado cerró como el mejor desde que estallara la crisis para el mercado inmobiliario. Aumentaron las compraventas a tasas de dos dígitos (13,6%, según el INE que toma su información de los registros), los precios de los inmuebles consolidaron su mejora, repuntó la producción de casas y esta mañana se supo que también la contratación de hipotecas protagonizó cifras más abultadas que doce meses antes.

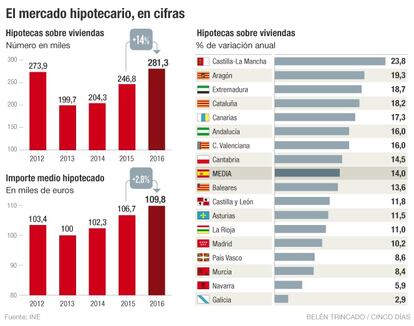

De esta manera, y también según el INE con datos registrales, en 2016 se suscribieron 281.328 préstamos hipotecarios sobre viviendas, cifra que supone una mejora del 14% respecto al balance de 2015. Y aunque es cierto que en términos relativos ese avance del 14% supone una significativa desaceleración respecto al crecimiento del 20,8% con el que finalizó 2015; lo cierto es que se explica porque ese año partía de cifras ostensiblemente más bajas y fue el momento en el que se consolidó la mejora del empleo y, sobre todo, de las condiciones de financiación.

Pero si hay una comparativa que interesa a los expertos de este sector es la que analiza el volumen de hipotecas y el número de compraventas. La estadística de transacciones que elabora también el INE a partir de la información que proporcionan los registros de la propiedad sostiene que el ejercicio pasado se cerró con 403.866 viviendas vendidas, un 13,6% más que un año antes. Se trata de una cifra que claramente está evolucionando mejor desde 2013, aunque todavía se encuentra muy lejos (representa poco más del 52%) de los máximos alcanzados en pleno boom, cuando se llegaron a contabilizar 775.300 transacciones en 2017. Lo mismo ocurre con las hipotecas, ahora se suscribe apenas el 21% de lo que se contrataba en los momentos más álgidos de la anterior etapa alcista. Prueba de ello es que en 2006 se firmaron 1,34 millones de esta clase de créditos.

Los expertos advierten que la actividad inmobiliaria se mantendrá en parámetros saludables mientras se registren más compraventas que hipotecas, tal y como ocurrió en 2016 y es habitual desde que estalló la burbuja. Si se comparan las compraventas, esas 403.866 operaciones, con los créditos hipotecarios concedidos, 281.328, la conclusión es que el 30,3% de las casas adquiridas en 2016, o una de cada tres, lo fue al contado, sin necesidad de hipoteca. Una proporción que no siempre fue así. De hecho, las series históricas de ambas variables, que solo son comparables desde 2007, muestran cómo hasta 2011 todos los años se suscribían muchos más préstamos que viviendas se vendían. La mayor diferencia se contabilizó en 2007, cuando se contrataron 1,23 millones de hipotecas sobre viviendas y se vendieron 775.300 casas, según el INE.

Burbuja de crédito

¿Por qué se podía llegar a producir una diferencia tan abultada? Hasta 2008, el mercado inmobiliario vivió una auténtica burbuja de crédito por la que con cargo a la hipoteca muchas familias llegaron a financiar gastos que nada tenían que ver con la compra de su casa, como viajes, coches, mobiliario o cursos de formación, entre otros. Cuando sobrevino la crisis global, con la caída de valor de los inmuebles y el cerrojazo del crédito, a muchos de esos hogares la recesión les pilló sobreendeudados. De tal manera, que si no podían hacer frente a las cuotas del préstamo, ni vendiendo la casa eran capaces de cancelar la deuda pendiente de pago

Los analistas esperan que tanto banca como usuarios hayan aprendido la lección y una situación como aquella no vuelva a repetirse. De hecho, hay quien considera que mientras las entidades financieras controlen férreamente a quién conceden crédito, los errores del pasado no se repetirán.

En cuanto al importe medio de las hipotecas concedidas el año pasado, el INE certificó que ascendió a 109.759 euros, lo que supone un incremento del 2,8% sobre el año anterior. En total, los bancos prestaron 30.878 millones de euros con garantía hipotecaria, un 17,2% más que doce meses antes. Por territorios, Castilla-La Mancha, Aragón y Extremadura fueron las regiones donde más creció la firma de estos préstamos.