La refinanciaciones se hunden un 59% en España en el inicio de año

Las firmas no ven margen para bajar diferenciales pese a los tipos cero

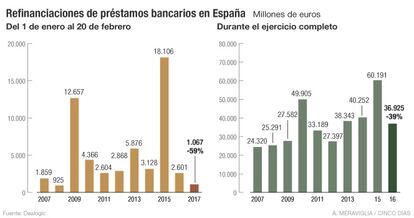

Las empresas españolas carecen de poder de negociación con los bancos para mejorar sus créditos. El importe de las refinanciaciones en el arranque del año se desplomó un 59%, hasta los 1.067 millones, frente a igual periodo de 2016. El margen para reducir los costes de los créditos es muy reducido, pese a los tipos al 0%.

Ya está exprimido casi todo lo que se podía exprimir. Las grandes empresas hicieron sus deberes en 2015 y rebajaron sus costes financieros. Se sentaron con sus bancos de referencia y exigieron que les redujeran los diferenciales de sus créditos. Su misión era sacar partido de los círculos de la liquidez, restablecidos con los estímulos del BCE.

El volumen ese ejercicio fue absolutamente récord, con 60.191 millones de euros en préstamos renegociados, un 50% más que el año anterior, según datos de Dealogic. Las grandes empresas pasaron por el tapete en el primer semestre, como Iberdrola (5.900 millones), Telefónica (5.500), El Corte Inglés (3.542), ACS (3.411), Gas Natural (2.750), Sacyr (2.265), Eroski (2.142) y Euskaltel (1.870 millones de euros). En 2016 fueron apenas 39.000 millones, un 39% menos.

- Los precios

- Los precios

No ha habido mejora significativa en esos precios. Es cierto que los índices más utilizados para referenciar los préstamos corporativos continúan en negativo. El euríbor a tres meses, el más común, marcó ayer un nuevo mínimo en el –0,329%. La buena noticia es que no necesitan sentarse con las entidades para sacar partido de esa caída, puesto que los tipos se revisan con periodicidad. La falta de Gobierno en España, el brexit y la victoria de Trump tampoco ayudaron.

“La oleada de refinanciaciones en España tuvo lugar en 2015. La misma se había iniciado antes en Europa. Determinadas compañís han refinanciado hasta dos veces sus operaciones en 12 o 18 meses, reduciendo drásticamente sus spreads”, recalca Jorge Sedano, director de Iberian Desk en Commerzbank.

Daniel Martín Haas, director de préstamos de Bankia, recuerda que en 2015 “hubo aproximadamente en el mercado de sindicaciones un 40% de transacciones para bajar márgenes y extender plazo (A&E). En 2016 continuó la tónica y esto explica la reducción en refinanciaciones”.

“Para el conjunto del año esperamos un volumen similar al de 2016 o ligeramente más bajo. En cambio, en la financiación estructurada para operaciones corporativas sí prevemos un alza importante, a medida que repunte la actividad de fusiones y adquisiciones”, señala Carlos Soriano, responsable de sindicación en España de Société Générale.

- Principales operaciones

El año pasado, mejoraron la financiación ACS, que negoció 2.350 millones, Acciona (2.200 millones), Cepsa (1.570), Telefónica, que también repitió con 1.500 millones, y Enagás, con otros 1.500, según Dealogic. Estas fueron las operaciones más importantes de un total de 172.

Los bonos colocados para refinanciar el pasivo financiero ascendieron el año pasado a 9.443 millones, por encima de los 8.424 millones de 2015, si bien la capacidad de seguir utilizando esta fórmula para rebajar los precios está en mínimos.

“Las empresas grandes y con mejores ratings están sobradas de liquidez. Quedan por mejorar sus precios las de peores calificaciones, con grado de inversión [entre B+, cuatro escalones por debajo, y BB, a dos del venerado umbral del BBB–]. El margen en las refinanciaciones es reducido, salvo excepciones”, arguye Enrique Balboa, de la plataforma de deuda corporativa, de BNP Paribas. El experto prevé que la actividad crediticia repunte con el alza en el importe de las fusiones y adquisiciones.

Las cláusulas para ampliar el vencimiento, activas

Los balances de las empresas españolas se han adaptado a cada situación de mercado. Después de los problemas tras la crisis de deuda en 2013, cuando se hizo suelos en los precios, las grandes empresas salieron a refinanciarse. Y aprovecharon el momento para alargar al máximo los vencimientos. Las operaciones firmadas en 2015 cuentan con vencimientos muy largos: la mayoría expira entre 2020 y 2022, y algunas se extienden hasta 2025.

Es más, prácticamente todas las refinanciaciones han ampliado sus plazos, gracias a una cláusula común que se ha activado. “La inmensa mayoría de las empresas que renegociaron sus créditos han activado la opción de extensión del plazo de vencimiento por un año adicional. La pueden ejecutar al primer y al segundo aniversario de la firma del crédito”, explica Carlos Soriano, responsable de préstamos sindicados en España de Société Générale. Esta ampliación no computa como una refinanciación.

En los apenas dos meses que van de 2017, Dealogic ha computado las operaciones de préstamos sindicados efectuadas por tres compañías: Parques Reunidos (790 millones de euros); la asturiana Intu y Asturias Propco–, propietaria del centro comercial Parque del Principado, en las afueras de Oviedo– dos préstamos por 242 millones de euros y la empresa de cambio de moneda Eurodivisas 35 millones.

La operación de refinanciación de Grifols por 6.300 millones de euros ni siquiera computa como una empresa española y además esta vinculada directamente a la compra de la división de diagnóstico Hologic. Tampoco se ha incluido el préstamo verde que ha concedido en exclusiva BBVA a Iberdrola por importe de 500 millones de euros.

Archivado En

- Commerzbank

- Societe Generale de España

- Dealogic

- ACS

- Telefónica

- El Corte Inglés

- Eroski

- Gas Natural Fenosa

- Grandes almacenes

- Supermercados

- Financiación

- Compañías eléctricas

- Bankia

- Sector eléctrico

- Mercados

- Bancos

- Energía eléctrica

- Establecimientos comerciales

- Mercados financieros

- Empresas

- Comercio

- Economía

- Banca

- Finanzas

- Energía