Gas Natural rechaza la viabilidad del plan para dar liquidez a Mibgas

El beneficio del grupo cayó un 10% en 2016, hasta 1.347 millones, en línea con las previsiones

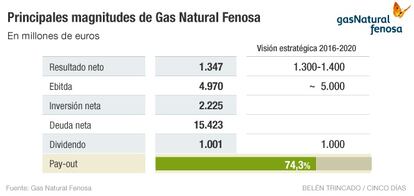

Gas Natural Fenosa registró un beneficio neto de 1.347 millones de euros en 2016, lo que supone un descenso del 10,3% sobre el año precedente. Según informó ayer la compañía a la CNMV, esta evolución está en línea con sus previsiones, que sitúan el resultado neto entre 1.300 y 1.400 millones en 2016 y 2017, y responde a los precios de las commodities y la depreciación de las divisas latinoamericanas. El Ebitda, cayó un 5,6%, hasta situarse en 4.970 millones, una vez segregado el negocio del gas licuado del petróleo de Chile.

En una conferencia de analistas, el consejero delegado, Rafael Villaseca, dijo que la obligación que se le ha impuesto, por ser uno de los dos operadores dominantes del sector del gas, de actuar como creador de mercado en el Mibgas y darle liquidez, no es una solución para dar liquidez a este mercado. El Ministerio de Energía aprobó una norma en este sentido en plena crisis de los precios eléctricos. Villaseca señaló que está a la espera de conocer el desarrollo del reglamento, aunque consideró que no tiene “una viabilidad práctica razonable”.

En este punto, indicó que Gas Natural no tiene gas, “lo compra”, por lo que “no está capacitado para aportar cantidades importantes cuando hay una tensión importante en el mercado”, ya que cualquier volumen adicional necesitaría tiempo para adquirirlo y siempre sería “a precio de mercado”. Y añadió que, como la mayoría de los operadores, tenemos el gas vendido y no podemos ser el backup de ningún mercado”.

Sobre los precios eléctricos para 2017, el ejecutivo prevé que se registre un aumento medio del pool “hasta niveles de 2015, quizás algo más”. Aunque consideró difícil hacer un pronóstico, “el año no tiene bases para ser considera “muy hídrico” y que existen factores que marcan la volatilidad, como la eólica.

La actividad de distribución de gas aportó el 38,4% del Ebitda del grupo; la distribución de electricidad el 26,8%; la generación y comercialización de electricidad el 19,6%; y el aprovisionamiento y comercialización de gas el 17%. El resto de actividades sumaron el 1,8% restante, e incluyen la venta de cuatro edificios en Madrid por 206 millones de euros, con una plusvalía neta de 35 millones de euros. El Ebitda de las actividades en España se mantuvo y representó el 55,5% del total.

Sobre Electricaribe, la filial de Colombia intervenida por el Gobierno del país el 14 de noviembre y ampliada hasta finales de marzo, ha dejado consolidarse en el balance desde el 31 de diciembre y se han dado de baja a sus activos, pasivos y participaciones no dominantes por un importe neto de 475 millones. Así, considera la inversión en esta compañía, participada en un 85,38%, como activo financiero disponible para la venta por su valor razonable de 475 millones, similar al valor neto contable. Sin embargo, al no disponer de un precio de mercado cotizado, se ha valorado a la baja, por lo que una posible indemnización sería superior. Gas Natural dio el año pasado los primeros pasos para activar un arbitraje internacional contra Colombia, tras los fuertes impagos de los clientes.

En este sentido, Villaseca aseguró en una conferencia de analistas que el objetivo es seguir negociando con el Gobierno colombiano para llegar a un acuerdo que evite el arbitraje.

La compañía mantiene el objetivo de dividendo, que supondrá un desembolso de 1.001 millones, cifra similar a la del año pasado y que supone un pay out del 74,3%. En septiembre, dentro del acuerdo para la venta de un 20% del capital al fondo GIP por parte de Repsol y Caixabank (un 10% cada uno) Gas Natural Fenosa ya pagó en efectivo un dividendo a cuenta de los resultados de 2016 de 0,33 euros por acción.

La compañía que preside Isidro Fainé redujo su deuda financiera neta un 1,4%, hasta 15.423 millones. La desconsolidación de Electricaribe supone un recorte de la deuda de 536 millones. La liquidez del grupo a 31 de diciembre era de 10.061 millones, equivalente a las obligaciones financieras de más de 24 meses.

Las inversiones netas ascendieron a 2.225 millones, un 56,5% más, debido principalmente, a la incorporación de dos nuevos buques metaneros y a la adquisición de activos de distribución de propano. En esta partida, destacaron la compra adicional del 37,8% de Gas Natural Chile por 306 millones de euros y varias participadas y la adquisicón de la comercializadora irlandesa Vayu.

Venta de activos en Italia

Villaseca, confirmó que la compañía "estudia en profundidad” la posibilidad de vender sus activos gasistas en Italia, que podrían tener un valor de unos 700 millones. En la conferencia de analistas de presentación de resultados, Villaseca afirmó que “estamos reconsiderando la posición de nuestros activos” ante la reorganización del sector que llevará a cabo el Ejecutivo italiano. Y enmarcó esta posible operación en la optimización de su cartera de activos, proceso que en 2016 generó unas ventas de 756 millones de euros con unas plusvalías de 111 millones.

Más allá de esta operación, Villaseca explicó que Gas Natural “continuará identificando y monetizando aquellos activos que carezcan de encaje estratégico” Y dijo estar “encantado” con el nuevo accionariado, en alusión a la entrada de GIP.