La banca seguirá esperando a la justicia para ver si paga algunas cláusulas suelo

El Gobierno aborda hoy los suelos hipotecarios tras nueve años de denuncias

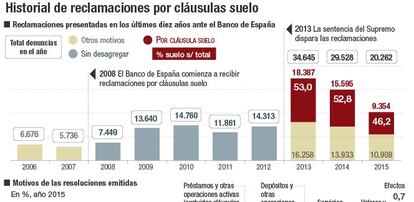

La memoria del servicio de reclamaciones del Banco de España señala ya en el año 2008 que “a consecuencia de la evolución bajista de los tipos de interés” habían comenzado a incrementarse con fuerza las consultas y reclamaciones dirigidas al supervisor especialmente sobre lo que solo un año después ya definía como “la controvertida cláusula suelo”, aquella que limita la rebaja de cuota de la que puede beneficiarse el firmante de una hipoteca a tipo variable pese a la caída del euríbor.

Fue el inicio de una creciente oleada de protestas contra los abusos bancarios y la falta de transparencia que ha ido creciendo exponencialmente tanto ante las entidades como el supervisor financiero o las distintas instancias de la justicia española hasta llegar al dictamen del tribunal europeo del pasado diciembre, y a la que se ha tardado nueve años en tratar de dar una solución oficial como la que está previsto que apruebe hoy el Consejo de Ministros.

El supervisor trasladó la decisión a los jueces

Las reclamaciones recibidas por el Banco de España pasaron de rondar las 6.000 en 2007 a dispararse hasta las 18.400 en 2013 ante el auge de las denuncias sobre cláusulas suelo opacas, que han llegado a suponer más de la mitad de todas las reclamaciones presentadas al año al supervisor. Aunque este ha exigido transparencia a la banca y ha recordado que la mera lectura de la hipoteca ante notario no basta para garantizar la comprensión total por parte del cliente, desde que recibió las primeras quejas en 2008 sostuvo que “corresponde a los jueces” decidir si las cláusulas del contrato son abusivas y nulas.

Sin embargo, el mecanismo extrajudicial de negociación que se impulsa hoy por decreto solo obliga a la banca a informar a los clientes con cláusulas suelo y a abrir una negociación con ellos, si así lo piden, que concluya en tres meses. Pero las entidades pueden negarse a compensar a los clientes dado que, como reconocen desde el Banco de España hasta el Tribunal Supremo, las cláusulas suelo son una condición legal y amparada por la legislación.

El problema se da cuando su falta de transparencia o su ubicación entre otra maraña de condiciones, convierte algunas en nulas por abusivas. Y ahí, cada entidad podrá valorar la validez de las suyas a la hora de ofrecer una respuesta a los clientes que lo reclamen.

A partir de ahí, algunas entidades defienden la legitimidad general de sus cláusulas, como en el caso de Sabadell, que previsiblemente se niegue a compensar al grueso de los clientes al menos hasta que el Tribunal Supremo aborde su caso concreto, lo que puede llevar aún meses puesto que la macrodemanda que declaró nulas las cláusulas suelo de toda la banca aún debe pasar por la Audiencia Provincial de Madrid y luego sería recurrible a la instancia superior.

También está pendiente que el Supremo se pronuncie sobre Unicaja, por poner otro ejemplo, que acaba de recibir el espaldarazo de la Audiencia Provincial de Sevilla, que ha declarado una de sus cláusulas “licita y no abusiva”. Si el Supremo tarda más de cuatro meses en decidir sobre estas entidades (la banca tiene un mes desde hoy para articular el mecanismo y tres para negociar), los clientes no conformes tendrían que acudir a la vía judicial.

Las cláusulas de CaixaBank o Bankia tampoco han sido vistas aún por el Supremo, pero las entidades retiraron todas sus cláusulas, lo que podría hacerlas más proclives a atajar ya la polémica a través del mecanismo extrajudicial.

Caso diametralmente opuesto es el de las entidades cuyas cláusulas ya fueron declaradas nulas por el Supremo, como ocurrió en 2013 con BBVA, Novagalicia (hoy Abanca) y Cajamar, que esperan a su vez a que el Alto Tribunal matice aquel fallo a la vista del dictamen del Tribunal de Justicia de la UE que le enmendó la plana al exigir una devolución totalmente retroactiva.

El debate aquí es si al ser cosa juzgada, cabe indemnizar a los afectados por lo cobrado por el periodo anterior a mayo de 2013. Se espera en todo caso que el Supremo aclare su anterior fallo en solo unas semanas con lo que si dicta que también deben ser resarcidos, las entidades estarían a tiempo de dar una respuesta por la vía extrajudicial.

Finalmente, las entidades advierten que hay determinadas hipotecas para colectivos especiales, como las dirigidas a funcionarios, con especificidades propias que no pueden considerarse nulas porque lo sean el resto lo que paradójicamente deja pendiente ver si son válidas las cláusulas suelo ofrecidas a los jueces o notarios, por ejemplo.

En definitiva, abogados y banqueros coinciden en asumir que si el de hoy es un primer paso para resolver la situación, y examinando caso a caso el mecanismo extrajudicial podría ser una solución para miles de afectados, la cláusula suelo seguirá siendo “controvertida” aún durante un largo tiempo.

Un mecanismo abierto a combatir otros abusos

La solución extrajudicial que prevé aprobar hoy el Gobierno está pensada para encauzar una solución para al menos buena parte del millón y medio de potenciales afectados que las fuentes oficiales estiman que podrían acogerse, con un coste máximo para la banca de 4.200 millones. Más allá de los colectivos que puedan quedar fuera o los bancos que denieguen compensación alguna, el mecanismo se ciñe a esta cláusula concreta y no aborda otros de los asuntos judicializados. Desde el bufete Salmerón apuntan que se deja en el aire un canal para abordar las condiciones de vencimiento anticipado, intereses moratorios, hipotecas multidivisas o referenciadas al IRPH, o la reciente polémica sobre el pago de los costes de formalización de la hipoteca. Aún así, la creciente presión de las asociaciones de usuarios y de los partidos de la oposición que han participado en la negociación del decreto, han propiciado una disposición final tercera en el mismo que “habilita al Gobierno para dictar cuántas disposiciones sean necesarias para el desarrollo de esta norma” citando la posibilidad de regular “la extensión del ámbito de aplicación a otros consumidores relacionados con el prestatario de contratos de préstamo o crédito garantizados con hipoteca inmobiliaria”, lo que deja la puerta abierta a que en el futuro el Ejecutivo haga uso de este mecanismo extrajudicial para dar respuesta a nuevos enfrentamientos entre bancos y clientes cuando la justicia aclare quién lleva razón .

Archivado En

- Cláusulas suelo

- Tribunal Supremo

- Banco de España

- BBVA

- Préstamos hipotecarios

- Banco Sabadell

- Hipotecas

- Préstamos

- Tribunal Justicia Unión Europea

- Mercado hipotecario

- Tribunales

- Poder judicial

- Mercados financieros

- Créditos

- Unión Europea

- Servicios bancarios

- Organizaciones internacionales

- Europa

- Empresas

- Relaciones exteriores

- Justicia

- Economía

- Bancos

- Banca

- Finanzas