La banca encara un nuevo impacto por el frente hipotecario

Al sector le preocupa la logística de atender a los miles de afectados por las cláusulas

El rescate financiero, los desahucios, las preferentes, los desmanes de los gestores, los sobresueldos y prejubilaciones millonarias en entidades asistidas, la polémica salida a Bolsa de Bankia, la sequía crediticia posterior al estallido de la crisis o el papel en la burbuja inmobiliaria de un sector financiero que controlaba las tasaciones, han ido minando la imagen de la banca en los últimos años.

El sector afronta ahora un nuevo impacto especialmente grave por su doble incidencia, reputacional y de negocio: tras un largo goteo de fallos judiciales contrarios y llamadas de atención desde Europa, el Gobierno se aboca a tomar cartas en el asunto e impulsar una reforma hipotecaria que proteja al consumidor de una serie de cláusulas con las que la banca ha venido abusando de sus clientes, según han establecido los tribunales nacionales y comunitarios.

Un varapalo judicial, y en breve legislativo, que le llega a la banca por uno de los frente que más puede dolerle: la hipoteca, el núcleo del átomo de su negocio de particulares en España, tradicionalmente basado en la relación comercial y de confianza que se establece con aquellos a los que se presta dinero para comprar una vivienda.

Un crédito, por lo general el más voluminoso que solicita en su vida un particular, sobre el que la banca hace pivotar desde la atracción de nóminas a la comercialización de otros productos clave. Pero ya solo la aplicación de la directiva europea, que España debió adoptar hace ya más de un año, pone coto a esta habitual práctica de venta cruzada de productos con la hipoteca. Una revolución que el Ejecutivo promete llevar más allá aún, con una reforma que equilibre la relación entre banco y cliente, que el Consejo de Ministros comenzó a estudiar el viernes.

El proyecto mantiene inquieto al sector financiero, que esta semana ya advertía del riesgo de complicar la concesión de créditos hipotecarios, como alertaba el presidente de Bankia, José Ignacio Goirigolzarri, con lo que su homólogo en Banco Sabadell, Josep Oliú, definía como un “fenómeno de ataque a la banca”. El sector, que ya se quejaba de la estrechez de márgenes que le dejan los tipos de interés cero, de las crecientes exigencias de solvencia o de la competencia digital de firmas menos reguladas, afronta ahora un nuevo reto cuya punta de lanza, a falta de conocer el detalle de la reforma hipotecaria que viene detrás, han sido las cláusula suelo.

Gobierno y oposición ultiman un mecanismo extrajudicial de devolución de las que sean opacas, para evitar 1,5 millones de litigios judiciales, que puede costar a la banca más de 4.000 millones, según el Banco de España. Cada entidad aguarda el coste y la medida con diferente entereza:

BBVA: A la espera del Supremo

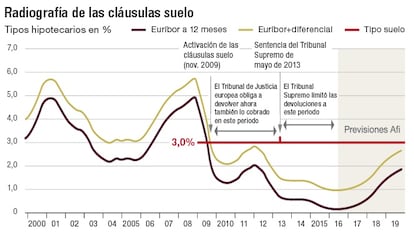

La sentencia del Tribunal de Justicia de la UE del pasado diciembre establece que la banca debe devolver con retroactividad total lo cobrado por las cláusulas suelo opacas desde su activación, a finales de 2009 en buena parte de los casos, y no solo desde mayo de 2013 como dictaminó el Tribunal Supremo en alusión al momento en que declaró abusivas las cláusulas de BBVA, Novagalicia (hoy Abanca) y Cajamar. La entidad que preside Francisco González eliminó aquel año todas las cláusulas suelo de sus hipotecas pero no ve claro que deba compensar ahora a sus clientes por lo cobrado antes de 2013 al considerar que la suya es “cosa juzgada”, no condicionada por sentencias posteriores. Desde la entidad asumen que es necesario que el Supremo vuelva a pronunciarse a la luz del dictamen de la Corte de Luxemburgo para aclarar cómo deben proceder. A partir de ahí, BBVA asegura que actuará de la forma más “rápida y sencilla” para cumplir con sus clientes y los tribunales. A la espera de que el Supremo corrija su jurisprudencia, la entidad asume que encara un riesgo potencial de 1.200 millones de euros, pero que “la experiencia en supuestos similares indica que el impacto sería probablemente inferior”, con lo que de momento ha provisionado 404 millones contra los resultados de 2016.

CaixaBank: Provisiones contra el golpe

Otra de las entidades cuantitativamente más afectadas es CaixaBank, que retiró todas sus cláusulas suelo en otoño de 2015, con un coste anual de 220 millones, antes de que el goteo de fallos en contra llegara al Supremo. La entidad venía sentándose a negociar desde entonces con los clientes que han pedido una compensación por lo cobrado desde mayo de 2013 y se mantiene ahora a la espera de conocer el mecanismo que impulsa el Gobierno para comenzar a estudiar caso a caso las devoluciones que puedan corresponder por lo cargado desde 2009. Se estima que CaixaBank afronta un impacto total de unos 1.250 millones, de los que ha provisionado 515.

Sabadell: En defensa de sus cláusulas

Banco Sabadell es la entidad que con más vehemencia sigue defendiendo la legitimidad de sus cláusulas suelo que asegura que sí comercializó con total claridad y transparencia. De hecho, aunque algunos analistas asumen que afrontaría una factura de hasta 600 millones si tuviera que devolver todo lo cobrado por ellas, la entidad se resiste a constituir provisiones específicas porque considera que solo se han podido producir errores puntuales y cuenta con dotaciones genéricas si fuera necesario abordar un escenario más adverso. De momento, el Supremo no se ha pronunciado sobre las cláusulas de Sabadell. Previsiblemente, el Alto Tribunal deberá de hacerlo, junto con las del resto de la banca, cuando la macrocausa contra las cláusulas suelo de todo el sector financiero llegue a última instancia judicial. De momento, después de que una jueza de Madrid las declarara todas nulas, por opacas, la causa ha sido recurrida y tardará aún unos meses en ser tratada por la Audiencia Provincial. A la espera de más certidumbre, Sabadell aguarda con calma la negociación entre partes que impulsará el Gobierno aduciendo que ya hace meses que inició por su cuenta un sistema similar.

Popular: La puntilla hipotecaria

El mazazo judicial de las cláusulas suelo ha resonado especialmente en la sede de Banco Popular, inmerso en una crisis de credibilidad ante los inversores y de confianza interna que ha derivado en la sustitución de su presidente. La entidad, que ya temía pérdidas superiores a los 2.500 millones en 2016 podría acabar aproximándose a los 3.000 millones tras el fallo europeo: después de provisionar 350 millones por la compensación de cláusulas suelo desde 2013, la entidad anunció que dotaría 334 millones más para afrontar la retroactividad total. Popular, que defiende sus cláusulas pese a algún varapalo del Supremo, espera que el mecanismo extrajudicial del Gobierno le permita afrontar el coste sin muchos más sobresaltos.

Bankia: Contraataque comercial

Más allá de las expectativas puestas en el mecanismo extrajudicial que prepara el Gobierno, las entidades consultadas comparten una preocupación común por la logística que conllevará atender las peticiones de devolución de centenares de miles de clientes. Una zozobra menor en Bankia, donde la experiencia de mediación por sus preferentes y la compensación en ventanilla a los particulares que acudieron a su salida a Bolsa, han curtido a su plantilla en peores batallas. La entidad encara además un golpe menor: 200 millones de euros de los que ya provisionó la mitad y ultima cubrir el resto a cargo de 2016. Al igual que CaixaBank, Bankia retiró todas sus cláusulas suelo en otoño de 2015, en este caso con un coste de 30 millones anuales en márgenes. Más allá, la entidad nacionalizada se adelantaba esta semana en el terreno comercial a lo que pueda ocurrir en el legislativo con la nueva reforma hipotecaria lanzando una hipoteca sin comisiones que no conllevará la venta de productos cruzados._Un primer contraataque de la entidad en el nuevo terreno de juego del sector.

El consejo de ministros aborda la nueva ley hipotecaria

El ministro de Economía, Luis de Guindos, acudió al primer Consejo de Ministros del año, celebrado el viernes, con un primer informe de la reforma hipotecaria que prevé abordar el Gobierno en los próximos meses, tal y como adelantó este diario. La modificación de la Ley hipotecaria, la segunda en cuatro años, deberá permitir transponer la directiva europea sobre la materia que España tendría que haber adoptado antes de finales de marzo de 2016 pero que no pudo ser impulsada “por la interinidad del Gobierno”, según justificó el portavoz del Ejecutivo, Iñigo Méndez de Vigo, en la rueda de prensa posterior al encuentro del Ejecutivo. La reforma, sin embargo, prevé ir más allá de la exigida norma comunitaria –y del anteproyecto de ley que ya presentó en esta línea el pasado verano– con el objetivo de equilibrar la relación entre entidades financieras y consumidores, protegiendo a estos últimos de los abusos que viene identificando la justicia. “El ministro de economía cree que es muy importante hacer un ejercicio de transparencia a todos los niveles para que quede claro lo que se da por escrito y que lo comprenden aquellos que lo firman”, explicó Méndez de Vigo el viernes subrayando que en la reforma que se avecina “el énfasis, el Gobierno lo pone en la transparencia que es algo fundamental en las relaciones entre la banca y su cliente”.

Por otra parte, y en referencia al mecanismo extrajudicial de compensación a los clientes que tuvieran cláusulas suelo opacas en sus hipotecas, el portavoz del Ejecutivo mostró su confianza en que “lleguen a buen puerto lo antes posible” las negociaciones abiertas con PSOE y Ciudadanos para consensuar un sistema que articule las devoluciones sin colapsar los juzgados españoles. El Gobierno ya retiró un primer proyecto, en forma de código voluntario para las entidades, previsto para el último Consejo de Ministros de 2016 ante las críticas del PSOE y el jueves volvía a anunciar que retrasaba el nuevo diseño que aspiraba a aprobar el viernes, ya como decreto ley que imponga un proceso de negociación a las entidades, a la espera de contar con el apoyo del principal partido de la oposición. Entre otros aspectos, a los socialistas les preocupa que el sistema sea garantista con los afectados y que se de un tratamiento fiscal adecuado al dinero que les sea devuelto. En paralelo, el Gobierno ha elevado una consulta sobre el mecanismo al Banco Central Europeo para conocer su valoración, como es preceptivo al tratarse de una regulación que afecta al sector financiero. El Ejecutivo espera aprobar finalmente el mecanismo el próximo viernes.

/* Style Definitions */

table.MsoNormalTable

{mso-style-name:"Tabla normal";

mso-tstyle-rowband-size:0;

mso-tstyle-colband-size:0;

mso-style-noshow:yes;

mso-style-priority:99;

mso-style-qformat:yes;

mso-style-parent:"";

mso-padding-alt:0cm 5.4pt 0cm 5.4pt;

mso-para-margin-top:0cm;

mso-para-margin-right:0cm;

mso-para-margin-bottom:10.0pt;

mso-para-margin-left:0cm;

line-height:115%;

mso-pagination:widow-orphan;

font-size:11.0pt;

font-family:"Calibri","sans-serif";

mso-ascii-font-family:Calibri;

mso-ascii-theme-font:minor-latin;

mso-fareast-font-family:"Times New Roman";

mso-fareast-theme-font:minor-fareast;

mso-hansi-font-family:Calibri;

mso-hansi-theme-font:minor-latin;}