UBS recorta el precio objetivo de Popular un 38%

Popular, que fue el peor valor del selectivo en 2016, avanzó un 10% en la primera semana del año

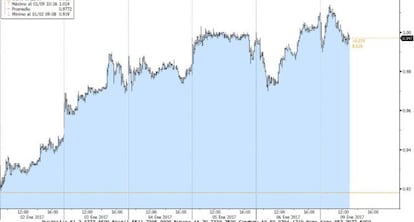

UBS ha truncado el excelente arranque de año de Popular en Bolsa. Y es que la firma suiza ha emitido hoy un informe en el que, entre otras cosas, ha recortado el precio objetivo del valor desde los 1,3 euros anteriores a 0,8 euros, lo que supone un recorte de más del 30%.

Las acciones de la entidad financiera, que en las cinco jornadas de 2017 había subido un 10%, ha roto esta buena racha y hoy se convierte en el peor valor del selectivo con un descenso del 1,5%, lo que le coloca, de nuevo, por debajo del euro por acción.

Además, la firma suiza ha rebajado el consejo que tiene para el banco desde neutral a vender. "Nuestras nuevas estimaciones para Banco Popular muestran una menor ratio de cobertura, desde el anterior 50% estimado hasta el 46% actual", aseguran UBS, según recoge la agencia Bloomberg.

UBS no es la única casa de análisis que tiene una recomendación de venta para el valor. El 27,3% de los expertos que forman el consenso de Bloomberg tienen este consejo de deshacer posiciones en el banco mientras que el 27,3% aconseja comprar y el 45,5% tiene una recomendación de mantener en cartera.

En lo referente al precio objetivo medio, este ronda los 1,16 euros, lo que supone un potencial de revalorización del 16% respecto a los precios actuales de cotización. Pese a que el precio objetivo de UBS es uno de los más bajos del mercado, hay firmas más negativas con Popular. JP Morgan tiene un precio objetivo de 0,85 euros y Credit Suisse lo tiene en 0,7 euros.

Las acciones de Popular cerraron 2016 como las más castigadas del ejercicio con caídas de más del 76%.