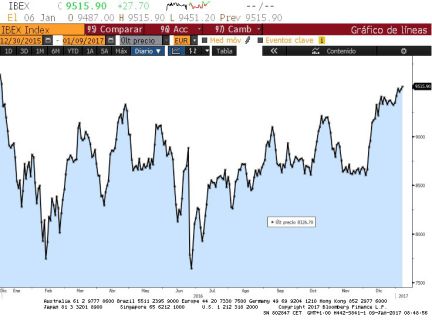

A pesar de cerrar la semana pasada recuperando casi todo lo perdido en 2016, el Ibex 35ha cedido posiciones este lunes debido a las caídas del sector bancario y al descenso del precio del petróleo. Tras dos jornadas en verde, el índice bursátil se ha situado ligeramente por debajo de los 9.500 puntos al caer un 0,24% y terminar la jornada en los 9.492 puntos.

Las principales Bolsas europeas han cerrado también en pérdidas, liderados por el MIB italiano, que ha caído un 1,66%. Únicamente el FTSE británico ha cerrado en positivo y que ha vuelto a marcar máximo histórico este lunes al situarse en los 7.237 puntos. Esto ha sido posible gracias a la caída de la libra esterlina que marcó su nivel más bajo frente al dólar desde octubre por el temor de los inversores a que el Gobierno de Theresa May opte por un bréxit duro, que implique la salida del mercado único. La moneda, que al cierre de los mercados europeos se cambiaba a 1,22 dólares, se ha depreciado en torno al 18 % frente al dólar desde el referéndum.

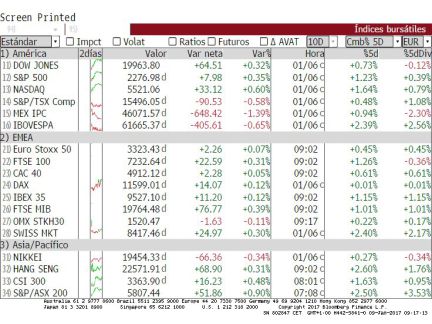

Las siete entidades del sector financiero que cotizan en el Ibex 35 han caído este lunes. Santander ha cedido un 1,12%, hasta los 5,12 euros por acción. El banco dirigido por Ana Botín únicamente se ha visto superado por la aseguradora Mapfre, la que más ha cedido en la jornada, al bajar un 1,39%, hasta los 2,919 euros por título. La bajada del precio del petróleo ha perjudicado a Repsol, que ha retrocedido un 0,95%.

Otras grandes cotizadas como Telefónica y BBVA también han retrocedido, con caídas de 0,21% y 0,44%, respectivamente. A diferencia de las subidas que se han marcado Inditex, un 0,60%, e Iberdrola, un 0,40%. Las compañías dedicadas a las infraestructuras han liderado las subidas del selectivo, con Acciona a la cabeza (1,65%), seguida de Aena (1,15%) y Ferrovial (0,95%). Por el contrario, IAG ha perdido un 0,99%.

Las firmas de análisis ya apuntaban en sus previsiones para 2017 que la renta variable iba a ser la estrella del año. Las promesas de una política fiscal expansiva de la mano de Donald Trump, que comenzará a gobernar Estados Unidos el 20 de enero, y el previsible fin de la austeridad a ultranza en la zona euro han sido la gasolina de las Bolsas y han llevado los precios de la renta fija, que se mueven a la inversa que los intereses, a una espiral bajista.

XTB es positivo con la Bolsa española "puesto que toda situación de incertidumbre y volatilidad sufrida durante el ejercicio 2016, no debería de ser tan agonizante este año. Pese a que Europa se enfrenta a citas electores de relevancia para el futuro de la moneda única, la mejora progresiva de la economía en la zona, junto con unos mejores datos de empleo, debería permitir salir con respaldo suficiente a los partidos pro europeos".

Desde Bankinter prevén una semana de lateralidad en los mercados. Estos expertos creen que cualquier recorte del Ibex debe ser aprovechado para tomar posiciones. Y Renta 4 recomienda "cautela" esta semana "tras la fuerte subida de los índices de las últimas semanas".

Renta fija

La prima de riesgo ha caído cinco puntos básicos, hasta los 119, con la rentabilidad del bono español a diez años en el 1,471% (frente al 1,54% del viernes). Por su parte, el bund alemán ha bajado ligeramente del 0,3% al 0,27%.

La producción industrial alemana ha cerrado el último trimestre con un alza del 0,4% sobre el mes anterior y un 2,2% interanual, añadiendo algo de optimismo al cierre de ejercicio de la economía. Las exportaciones suben en noviembre un 5,6 % interanual

¿Cuáles son los valores que más suben y más bajan del Ibex? La semana arranca con ganancias y los mayores avances son para ArcelorMittal, Dia y Grifols. La peor parte se la llevan Popular, Gamesa y Aena.

Los derechos del scrip de Iberdrola a la baja. Los derechos del scrip dividend de Iberdrola, que cotizan desde el pasado jueves, empiezan la semana en negativo, con descenso del 0,74%. Los accionistas que quieran cobrar este dividendo en efectivo tienen hasta el 16 de enero para solicitarlo. El importe del mismo asciende a 0,135 euros brutos por acción. (Foto: Efe)

Dividendo.Zardoya Otis repartirá mañana entre sus accionistas un dividendo de 0,08 euros por título a cargo de los resultados del ejercicio 2016. Según informó la compañía, el importe total del dividendo ascenderá a un máximo de 37.637.144,88 euros.

Petróleo. El barril de crudo Brent para entrega en marzo abrió hoy a la baja en el mercado de futuros de Londres, en 56,89 dólares, un descenso del 0,36%.

Francia. La economía francesa creció un 0,4% en el cuarto trimestre, después de haber aumentado un 0,2 % en el tercero, según el Banco de Francia, que confirmó hoy así sus estimaciones de los dos últimos meses para el periodo octubre-diciembre.

Deuda. La prima de riesgo ha iniciado la sesión en 124 puntos básicos, uno más que en su último cierre, después de que el interés del bono nacional a diez años se elevara hasta el 1,549% desde el 1,537 % previo.

Bankinter espera una semana de Bolsas laterales. La semana arranca con las Bolsas planas después de cerrar la primera semana del año con ganancias. Desde Bankinter creen que en las próximas cinco sesiones, habrá cierta lateralidad en el mercado. "Con el frente micro como principal foco de atención, y apoyo, y la macro con impacto más neutral. Así, cualquier descenso debería ser interpretado como una oportunidad de entrada". La firma cree que lo harán mejor industriales y financieras antes que utilities o valores con rentabilidades por dividendo elevadas. "Entre nuestros nombres favoritos, Bankia, BBVA, Acerinox, ACS e Inditex", añaden.

Petróleo. El barril de crudo de la Organización de Países Exportadores de Petróleo (OPEP) cotizó el pasado viernes a 53,50 dólares, tras apreciarse un 0,9 % respecto a la jornada anterior

Renta 4 recomienda "cautela" esta semana "tras la fuerte subida de los índices de las últimas semanas". Apunta que "aunque los últimos datos macro (PMIs) están confirmando que las economías de las principales regiones están en el mejor momento de los últimos años, creemos que la renta variable está descontado un escenario optimista cuando, como hemos comentado, existen riesgos latentes que no se deben pasar por alto".

Inicio de la temporada de resultados del cuarto trimestre de 2016 en EE UU. En el S&P 500 se descuenta un crecimiento de ingresos del 4,6% versus el cuarto trimestre de 2015 (en el tercer trimestre de 2016 fue de +2,6%) y del BPA del 6% (+4,3% en 3T16). La temporada comienza hoy lunes 9 de enero y como es habitual lo hace con Alcoa (a cierre de mercado americano), seguido el viernes por los bancos J.P. Morgan y Wells Fargo.