La banca hace caja en el primer año de nuevas comisiones por uso de cajeros

El modelo de comisiones incentiva la primera expansión de red de terminales desde 2008

El pasado domingo 1 de enero cumplió un año en vigor el nuevo modelo de cobro de comisiones por el uso de cajeros automáticos de la banca que el Gobierno impulsó en otoño de 2015 para evitar que las entidades acabaran cobrando dos veces a los clientes cada vez que hacen uso de estos terminales.

Un marco que si bien ha protegido al consumidor de esta posibilidad, también ha consolidado una nueva vía de ingresos para la banca en un momento de debilidad del negocio. De hecho, algunas entidades hablan de incrementos de dos dígitos en el uso de sus cajeros y la red de estos ha crecido en 2016 por primera vez desde el es inicio de la crisis.

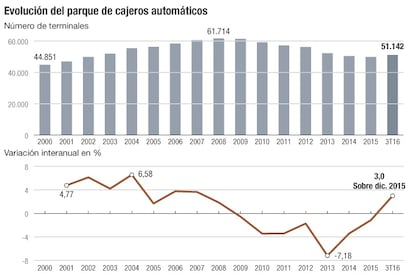

En concreto, según los últimos datos recopilados por el Banco de España, el número de cajeros automáticos de la banca repartidos por el país a cierre del tercer trimestre del año recién concluido ascendía a 51.142. La cifra es un 17% inferior a los 61.714 cajeros automáticos cuantificados a cierre del año 2008, cuando se alcanzó la cifra más alta del registro, si bien supone un alza del 2,5% frente a los 49.864 a los que se había llegado a descender en 2015 tras siete años consecutivos de reducción de la red.

Más de 1.200 cajeros nuevos que la banca ha instalado para compensar la pérdida de presencia por el cierre de sucursales –siendo Bankia la entidad más activa en esta estrategia comercial– aprovechando que el nuevo modelo de comisiones garantiza una compensación por el uso que hagan clientes de otras entidades.

Desde el año pasado, la utilización y rentabilidad de los cajeros automáticos de la banca depende de la política de comisiones que aplican las diferentes entidades, pero todas ellas dicen estar satisfechas con el modelo. Así, de un lado, desde un importante banco que ha sellado acuerdos con varias entidades aseguran que han vivido incrementos en el uso de sus terminales de hasta el 15% frente al ejercicio anterior gracias a la afluencia de clientes ajenos. Mientras, en una de las mayores entidades del país, que no ha llegado a pactos con otras entidades y aplica importantes tasas siempre que el cliente no sea suyo, aducen que el número de usuarios de su red ha caído pero que han visto aumentados los ingresos obtenidos por esta vía.

Así, aunque unas y otras rehúsan ofrecer públicamente sus datos de operativa e ingresos, las principales entidades financieras españolas celebran los resultados que les ha deparado el nuevo sistema. Tanto es así que transcurridos los primeros 12 meses de la entrada en vigor de la normativa, momento en que cada entidad debe volver a informar al Banco de España de su política de comisiones y de las modificaciones que prevé aplicar, las entidades consultadas han avanzado que no prevén modificar sus tarifas, aunque muchas se muestran abiertas a estudiar nuevas alianzas que beneficien a sus clientes durante el ejercicio que acaba de arrancar.

CaixaBank, que fue la entidad que motivó la nueva regulación al imponer el cobro de dos euros a los clientes de otras entidades que usaran sus cajeros, tiene previsto mantener su tarifa y no sellar acuerdos con otras entidades. En la misma línea se mantendrán Santander, que cobra 1,85 euros a los no clientes o BBVA, que les aplica una tasa de 1,80 euros.

Más allá, existen dos grandes bloques de entidades que han firmado importantes alianzas entre sí para ofrecer una mayor red de cajeros gratuitos o a bajo coste a sus propios clientes. Así, de un lado, Bankia, Sabadell y las entidades de la red Euro 6000 (Kutxabank, Ibercaja, Liberbank, BMN, Abanca, Unicaja-Ceiss, Cecabank, y las cajas de ahorros Ontinyent y Pollença) se cobran entre sí 0,65 euros. Para terceros, la tarifa varía entre Bankia, que cobra 98 céntimos o Sabadell, que exige 1,8 euros. De otra parte, Bankinter, Banco Popular, Cajamar, Laboral Kutxa, Caja Rural y Deutsche Bank acordaron cobrarse entre sí 65 céntimos mientras que a otras entidades se les aplica desde un euro, en el caso de Bankinter, a 1,5, si se trata de Popular.

A partir de ahí, según el caso, cada entidad decide si traslada a su cliente el coste que le impone a ella la otra firma.

Para ING, de otra parte, la situación le ha obligado a actuar en múltiples frentes, abriendo un centenar de nuevos cajeros para reforzar su exigua red; llegando a pactos con entidades como Banco Popular o Banca March y, ante todo, sorprendiendo a la competencia con la posibilidad de que sus clientes retiren efectivo en gasolineras o supermercados.

Más allá, y aunque el año comienza sin grandes anuncios respecto a los cambios de tarifas, el nuevo año también pondrá en marcha planes de cobro de tasas públicas sobre cajeros, como la anunciada por el Ayuntamiento de Madrid, con lo que no se descartan cambios en la tabla de precios. Las entidades pueden aplicarlas libremente, solo tienen que informar al Banco de España en un plazo de 10 días.