El ladrillo, la losa de Banco Popular que aplastó a Ron

El nuevo presidente debe encarar el reto de cómo achicar la carga tóxica del banco

La pérdida de confianza del consejo de administración de Banco Popular en Ángel Ron, que llevaba una década como presidente de la entidad, tiene mucho que ver con su cuestionable gestión de la pesada mochila de ladrillo y activos tóxicos que carga el banco.

A cierre del tercer trimestre de este año, Banco Popular contaba con 34.000 millones de euros en activos inmobiliarios de los que cerca de la mitad son inmuebles físicos absorbidos tras el estallido de la burbuja inmobiliaria y el grueso créditos a promotores y otros préstamos problemáticos relacionados el ladrillo.

Una oscura herencia del papel de Banco Popular en los años dorados del boom inmobiliario español y en buena medida también del de Banco Pastor, que la entidad absorbió en 2011.

Un volumen que Banco Popular ha sido incapaz de compensar con provisiones al mismo nivel que el resto de grandes bancos españoles. Según los datos de cierre del tercer trimestre de este año, la tasa de cobertura de sus inmuebles improductivos apenas era del 34,3% y la de los créditos problemáticos del 34,8% cuando la gran banca ronda una cobertura del 50% de sus carteras tóxicas.

De los inmuebles adjudicados que pesan en el balance de Popular, un 53% son inmuebles terminados, un 44% suelos y un 3% más obras sin concluir.

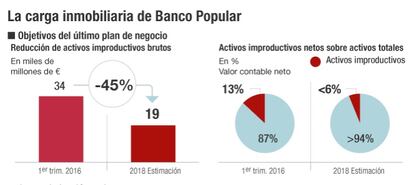

Una situación asfixiante ante la que Popular decidió llevar a cabo una ampliación de capital de 2.500 millones de euros el pasado mes de mayo, la tercera que acomete en los últimos cinco años, y poner en marcha un ambicioso plan de negocio para achicar cemento del balance.

En concreto, Popular anunció que reduciría un 45% sus activos improductivos brutos para finales de 2018, lo que equivale a una reducción de 15.000 millones de euros en 30 meses.

Un plan que pasaba por la creación de una suerte de banco malo en el que segregar una selección de 6.000 millones de euros para desconsolidarlos de golpe sacándolo a Bolsa, el llamado proyecto Sunrise.

Una operativa que está por ver si da por buena el Banco Central Europeo y que se enmarca en unos objetivos de fondo que el mercado viene poniendo en duda que el banco sea capaz de alcanzar.

Las dudas han ido minando el valor de la acción de Banco Popular, que arrastra una caída cerca al 70% en lo que va de año y se ha situado ya claramente por debajo del euro por acción.

El descalabro ha convertido la segunda mitad del año en una cuenta atrás en la que Ron no ha conseguido ganar la batalla al cronómetro bursátil y lanzar un mensaje de confianza suficientemente contundente, la aprobación del proyecto Sunrise habría sido clave según los analistas, como para apuntalar su presidencia.

El descontento entre importantes accionistas encabezados por el mexicano Antonio del Valle, que ha ido viendo mermado el valor de su 4%, o la consejera independiente Reyes Calderón, unido a la presión de fondos bajistas que han rozado el peso de la sindicatura de accionistas, con cerca del 10% del capital, han terminado forzando la salida de Ron este jueves.

Ya antes de toda esta operación el saneamiento del balance de Popular se confió a la externalización de la plataforma inmobiliaria del banco, Aliseda, a la que se dio entrada al consorcio de fondos formado por Värde Partners y Kennedy Wilson que adquirieron el 51% en hace tres años.

La profesionalización de la gestión del ladrillo de Popular ha mejorado sus débiles resultados comerciales, pero el drenaje se ha demostrado insuficiente para afrontar la enorme losa inmobiliaria.

Actualmente, Banco Popular vende unos 500 millones de euros en inmuebles a particulares al trimestre y mantiene un ritmo irregular de operaciones con inversores institucionales, con cerca de 80 millones en 2015 y sin apenas operaciones este ejercicio, marcado por la prudencia inversora ante el impass político. La entidad ultimaba ahora la recompra del negocio para cimentar el proyecto Sunrise.

Está por ver ahora qué nueva hoja de ruta marca ahora Emilio Saracho, al que el consejo de Banco Popular tiene previsto nombrar hoy presidente en sustitución de Ron, en la batalla por limpiar el balance de Popular.

Aunque los inversores podrían dar el beneficio de la duda al nuevo responsable y la sustitución del presidente probablemente insufle algo de oxígeno a la acción, el mercado no tardará en pedir resultados concretos.

Aunque Saracho podría intentar seguir adelante con Sunrise, los analistas apuntan que el hasta ahora vicepresidente mundial de JP Morgan deberá aprovechar su larga experiencia en la banca de inversión para dar salida a grandes paquetes en la venta directa a fondos, por ejemplo.

Más allá, sin embargo, las expectativas están puestas en una solución más drástica que podría pasar por una operación corporativa como la fusión de Popular con una entidad mediana con más músculo o, directamente, su absorción por parte de un gigante.

El problema, no obstante, es que todas las entidades financieras españolas están inmersas en la misma competición por reducir sus activos improductivos y, aunque algunos han superado ya lo peor del viacrucis, pocos estarán dispuestos a cargar ahora con la cruz de Popular.

La venta únicamente del negocio sano de la entidad, que tiene como gran baza su fortaleza en el codiciado mercado de pymes, podría ser una alternativa a estudiar pero habría que ver quién se hace cargo de lo que quede de Popular, convertido ya en un banco malo en sí mismo.

De hecho, Popular, lejos de aprovechar la creación de la sociedad de gestión de activos procedentes de la reestructuración bancaria (Sareb) depositando en ella parte de su carga tóxica, es uno de los principales accionistas privados del banco malo estatal. La carga tóxica que conserva equivale a más de la mitad de la que heredó Sareb de Bankia y el resto de entidades asistidas con dinero público.